辽宁会计从业《会计基础》第八章财产清查讲义

会计从业考试网上辅导 精讲班 模考班 全科题库 会计实训优惠套餐

编辑推荐:会计从业资格考试题库汇总 辽宁会计从业资格考试题库汇总 辽宁会计从业资格考试章节讲义汇总

第八章 财产清查

1.掌握财产清查的分类★★

按财产清查的范围分为全面清查和局部清查。

年终决算之前;单位撤销、合并或改变隶属关系前;中外合资、国内合资前;企业股份制改制前;开展全面的资产评估、清产核资前;单位主要领导调离工作前。(牢记)

局部清查,现金应每日清点一次,银行存款每月至少同银行核对一次,债权债务每年至少核对一至两次,各项存货应有计划、有重点地抽查,贵重物品每月清查一次等。

按财产清查的时间分为定期清查和不定期清查。

定期清查,定期清查一般是在年末、季末或月末结账时进行。

不定期清查,不定期清查多数情况下是局部清查,如改换财产物资保管人员进行的有关财产物资的清查、发生意外灾害等非常损失进行的损失情况的清查、有关部门进行的临时性检查等,也可以是全面清查,如单位撤销、合并或改变隶属关系而进行的资产、债权债务的清查。

企业在编制年度财务会计报告前,应当全面清查财产、核实债务。各单位应当定期将会计账簿记录与实物、款项及有关资料相互核对,保证会计账簿记录与实物及款项的实有数额相符。

2.库存现金的清查。 出纳员必须在场,在清查过程中不能用白条抵库,也就是不能用不具有法律效力的借条、收据等抵充库存现金。填制“现金盘点报告表”,现金盘点报告表也是重要的原始凭证,起到确定实有数的作用。“现金盘点报告表”应由盘点人和出纳员共同签章方能生效。

3.银行存款的清查。银行存款的清查与库存现金的清查方法不同,不是采用实地盘点法,而是采用对账单法。对账单法是将自身的账簿记录与对方开出的对账单进行核对,或根据账簿记录给对方开出对账单,提供给对方进行核对的财产清查方法。这种方法适用于银行存款和往来款项的清查。

4.实际工作中,存款单位的银行存款日记账的余额与对账单的余额往往不一致。这种不一致的原因,一是由于存款单位与开户行双方或其中某一方记账有错误;二是存在未达账项。所谓未达账项是指由于存款单位与银行之间对于同一项业务,由于取得凭证的时间不同,导致记账时间不一致,而发生的一方已取得结算凭证而登记入账,但另一方由于尚未取得结算凭证而尚未入账的款项。未达账项的四种情况:1、企业已收,银行未收款2、企业已付、银行未付3、银行已收、企业未收款4、银行已付,企业未付款

5.掌握银行存款余额调节表的编制。

6.经过银行存款余额调节表调整后的左右两方存款余额已经消除了未达账项的影响。经该表调节后,若双方账目没有差错,他们应该相符,且其金额表示企业可动用的银行存款实有数,若不符,则表示本单位及开户银行的一方或双方存在记账错误,应进一步查明原因,采用正确的方法进行更正。

编制银行存款余额调节表的目的是为了消除未达账项的影响,核对银行存款账目有无错误。该表本身并非原始凭证,不能根据该表在银行存款日记上登记,而要等到银行转来有关原始凭证后再按记账程序登记入账。

7.实物资产清查方法:

(1)实地盘点法。

(2)技术推算法。

由于采用技术推算法确定的财产物资的实存数具有一定的误差,因此,该方法只限于用于大量成堆,难以逐一清点的财产物资。

8.实存账存对比表是财产清查的重要报表,是调整账簿记录的原始凭证,也是分析差异原因,明确经济责任的重要依据,应认真填报。

温馨小贴士:如果您在报名过程中遇到任何疑问,请登录环球网校会计证考试频道及论坛,随时与广大考生朋友们一起交流!

会计从业考试网上辅导 精讲班 模考班 全科题库 会计实训优惠套餐

编辑推荐:会计从业资格考试题库汇总 辽宁会计从业资格考试题库汇总 辽宁会计从业资格考试章节讲义汇总

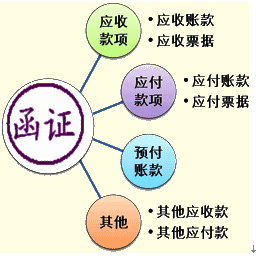

9.往来款项的清查一般采用发函询证的方法进行核对。

往来款项清查结束后,应将清查结果编制“往来款项清查结果报告表”,不是原始凭证。

10.财产清查结果的账务处理

(1)现金清查结果的账务处理

A.盘盈批准前:

借:库存现金

贷:待处理财产损溢

查明原因后做处理

借:待处理财产损溢

贷:其他应付款或应付账款

营业外收入

B.现金盘亏和毁损的账务处理。

盘亏批准前:

借:待处理财产损溢

贷:库存现金

批准后:

借:其他应收款

管理费用

贷:待处理财产损溢

(2)存货、固定资产清查的处理及原则

企业的各项实物资产种类非常多,其中存货与固定资产的清查及相关的盘盈盘亏的处理是最为重要的两部分内容,下面以表格的形式进行提炼讲解。

|

批准前 |

批准后 | ||

|

存货 |

盘盈 |

借:原材料等科目 贷:待处理财产损溢 |

借:待处理财产损溢 贷:管理费用 |

|

盘亏 |

借:待处理财产损溢 贷:原材料等科目 |

借:管理费用(管理不善) 营业外支出(非常原因) 其他应收款(应收责任人、保险公司赔款) 贷:待处理财产损溢 | |

|

| |||

|

固定资产 |

盘盈 |

盘盈的固定资产作为前期差错,通过“以前年度损益调整”科目核算,不用区分批准前批准后,在盘盈时做一笔分录。 |

借:固定资产 贷:以前年度损益调整 |

|

盘亏 |

先将盘亏的固定资产账面价值转入“待处理财产损溢”科目中。 借:待处理财产损溢 累计折旧 贷:固定资产 |

(盘亏净损失的处理) 借:营业外支出――固定资产盘亏 贷:待处理财产损溢 | |

(3)往来款项

财产清查中发现的长期不清的往来账应及时进行清理。对于经确认无法收回的应收账款应予以核销。核销时不必通过“待处理财产损溢”账户,已提坏账准备金的企业,应冲销坏账准备金;未提坏账准备金的企业,则作为坏账损失计入当期损益;对于财产清查中确实无法支付款项经批准后转作营业外收入。

温馨小贴士:如果您在报名过程中遇到任何疑问,请登录环球网校会计证考试频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数