2015年注册税务师考试《税法一》预习:关税价格调整

2015年注册税务师备考已经开始,环球网校为了帮助考生更好掌握知识点,特整理了2015年注册税务师考试《税法一》预习:关税价格调整,预祝考生学习愉快。

2015年注册税务师考试《税法一》预习:关税价格调整

关税价格调整

进口货物以成交价格为基础,确定完税价格。

成交价格是指买方为购买该货物,并按有关规定调整后的实付或应付价格。

实付或应付价格调整规定如下:

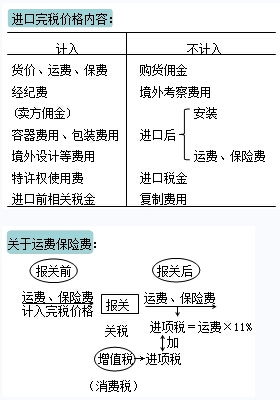

(一)需要计入完税价格的项目

下列费用或者价值未包括在进口货物的实付或者应付价格中,应当计入完税价格:

1.由买方负担的下列费用:

(1)由买方负担的除购货佣金以外的佣金和经纪费;

购货佣金:指买方为购买进口货物向自己的采购代理人支付的劳务费用。

经纪费:指买方为购买进口货物向代表买卖双方利益的经纪人支付的劳务费用,计入完税价格(如卖方佣金)。

(2)由买方负担的与该货物视为一体的容器费用;

(3)由买方负担的包装材料和包装劳务费用。

2.与进口货物的生产和向我国境内销售有关的,由买方以免费或者以低于成本的方式提供,并可以按适当比例分摊的货物或者服务的价值。

3.买方需向卖方或者有关方直接或者间接支付的特许权使用费。

4.卖方直接或间接从买方对该货物进口后销售、处置或使用所得中获得的收益。

5.与进口货物有关的特许权使用费。

(二)不需要计入完税价格的项目

1.厂房、机械或者设备等货物进口后发生的建设、安装、装配、维修或者技术援助费用,但是保修费用除外;

2.进口货物运抵中华人民共和国境内输入地点起卸后发生的运输及其相关费用、保险费;

3.进口关税、进口环节海关代征税及其他国内税;

4.为在境内复制进口货物而支付的费用;

5.境内外技术培训及境外考察费用。

如果您在报名过程中遇到任何疑问,请登录环球网校注册税务师考试频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 2024年税务师《财务与会计》各章知识点精讲汇总2024-07-04

- 2024年税务师财务与会计重点章节知识点:第二章财务预测和财务预算2024-07-03

- 2024年税务师财务与会计考点精讲:第一章财务管理概论2024-07-02

- 2024年税务师财务与会计各章节重点汇总2024-07-01

- 2024年税务师涉税法律重点知识:第四章行政强制法律制度2024-06-30

- 2024年税务师涉税法律考点:第三章行政处罚法律制度2024-06-29

- 2024年税务师涉税服务相关法律知识点:第二章行政许可法律制度2024-06-28

- 2024年税务师法律知识点:第一章行政法基本理论2024-06-25

- 2024年税务师税法二考试难点:第十章船舶吨税2024-06-22

- 2024年税务师税法二重点知识:第八章城镇土地使用税2024-06-21

打卡人数

打卡人数