2015注册会计师考试《会计》讲义:与资产相关的政府补助

更新时间:2015-03-05 14:54:01

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

摘要 2015注册会计师考试《会计》讲义:与资产相关的政府补助

套餐推荐:2015注册会计师套餐招生|预习班|无忧畅听班|通关班|讲义

热点专题:证书领取

2015年注册会计师备考阶段已经开始,环球网校为方便考生学习,特整理2015注册会计师考试《会计》讲义:与资产相关的政府补助,祝考生学习愉快

2015注册会计师考试《会计》讲义:与资产相关的政府补助

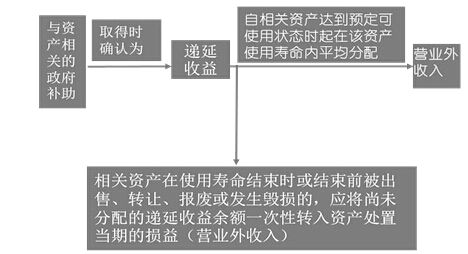

与资产相关的政府补助

是指企业取得的、用于购建或以其他方式形成长期资产的政府补助。

会计处理如下图所示:

政府补助为非货币性资产的,如该资产附带有关文件、协议、发票、报关单等凭证注明的价值与公允价值差异不大的,应当以有关凭证中注明的价值作为公允价值;如没有注明价值或注明价值与公允价值差异较大、但有活跃市场的,应当根据有确凿证据表明的同类或类似资产市场价格作为公允价值;如没有注明价值、且没有活跃市场、不能可靠取得公允价值的,应当按照名义金额计量,名义金额为1元。

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数