《风险管理》复习资料:信用风险管理(1)

第一节 信用风险识别

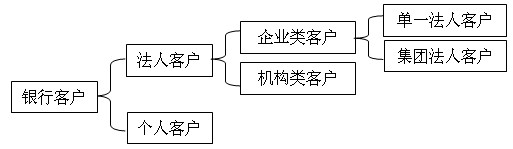

商业银行客户的分类:

按照业务特点和风险特征的不同,商业银行的客户可以划分为法人客户与个人客户。

法人客户根据其机构性质可以分为企业类客户和机构类客户,企业类客户根据其组织形式不同可划分为单一法人客户和集团法人客户。

本书所述的单一法人客户包括企业单一客户和机构类客户。

一、单一法人客户信用风险识别

1.单一法人客户的基本信息分析

商业银行在对单一法人客户进行信用风险识别和分析时,必须对客户的基本情况和与商业银行业务相关的信息进行全面了解,以判断客户的类型(企业法人客户还是机构法人客户)、基本经营情况(业务范围、盈利情况)、信用状况(有无违约记录)等。

2. 单一法人客户的财务状况分析

财务分析是通过对企业的经营成果、财务状况以及现金流量情况的分析,达到评价企业经营管理者的管理业绩、经营效率,进而识别企业信用风险的目的。

主要内容包括:财务报表分析、财务比率分析以及现金流量分析。

(1)财务报表分析

财务报表分析主要是对资产负债表和损益表进行分析。应特别关注的内容:

①识别和评价财务报表风险。主要关注财务报表的编制方法及其质量能否充分反映客户实际和潜在的风险。

②识别和评价经营管理状况。

③识别和评价资产管理状况。

④识别和评价负债管理状况。

(2)财务比率分析

商业银行应当根据主要财务比率/指标来研究企业类客户的经营状况、资产/负债管理等状况,主要内容分为四大类:

①盈利能力比率,用来衡量管理层将销售收入转换成实际利润的效率,体现管理层控制费用并获得投资收益的能力。主要指标有:

销售毛利率=[(销售收入-销售成本)/ 销售收入]×100%

销售净利率=(净利润 / 销售收入)×100%

资产净利率(总资产报酬率)=净利润/[(期初资产总额+期末资产总额)/2]×100%

净资产收益率(权益报酬率)=净利润/[(期初所有者权益合计+期末所有者权益合计)/2]×100%

总资产收益率=净利润/平均总资产=(净利润/销售收入)×(销售收入/平均总资产)

②效率比率,又称营运能力比率,体现管理层管理和控制资产的能力。

存货周转率=产品销售成本/[(期初存货+期末存货)/2]

存货周转天数=360/存货周转率

应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2]

应收账款周转天数=360/应收账款周转率

应付账款周转率=购货成本/[(期初应付账款+期末应付账款)/2]

应付账款周转天数=360/应付账款周转率

流动资产周转率=销售收入/[(期初流动资产+期末流动资产)/2]

总资产周转率=销售收入/[(期初资产总额+期末资产总额)/2]

资产回报率(ROA)=[税后损益+利息费用×(1-税率)]/平均资产总额

权益收益率(ROE)=税后损益/平均股东权益净额

虽然从表面上看,各项周转率越高,盈利能力和偿债能力就越好,但实践中并非如此。

③杠杆比率,用来衡量企业所有者利用自有资金获得融资的能力,也用于判断企业的偿债资格和能力。

资产负债率=(负债总额/资产总额)×100%

有形净值债务率=[负债总额/(股东权益-无形资产净值)]×100%

利息偿付比率(利息保障倍数)=(税前净利润+利息费用)/利息费用

=(经营活动现金流量+利息费用+所得税)/利息费用

=[(净利润+折旧+无形资产摊销)+利息费用+所得税]/利息费用

④流动比率,用来判断企业归还短期债务的能力,即分析企业当前的现金偿付能力和应付突发事件和困境的能力。

流动比率=流动资产合计/流动负债合计

速动比率=速动资产/流动负债合计

其中:速动资产=流动资产-存货

或:速动资产=流动资产-存货-预付账款-待摊费用

更多信息请关注:银行从业资格考试频道 银行从业资格考试论坛

最新资讯

- 2021年银行从业资格《银行管理》知识点:银行对消费者的主要义务2021-04-30

- 2021年银行从业资格《公司信贷》知识点:波特五力模型2021-04-30

- 2021年银行从业资格《个人贷款》知识点:个人贷款押品管理2021-04-30

- 2021年银行从业资格《风险管理》知识点:融资流动性风险(负债角度)2021-04-30

- 2021年银行从业资格《个人理财》知识点:信托计划2021-04-30

- 2021年银行从业资格《法律法规》知识点:银行业消费者权益保护概况2021-04-30

- 2021年银行从业资格《银行管理》知识点:银行业消费者的主要权利2021-04-29

- 2021年银行从业资格《公司信贷》知识点:行业风险的产生2021-04-29

- 2021年银行从业资格《个人贷款》知识点:农户贷款2021-04-29

- 2021年银行从业资格《风险管理》知识点:市场流动性风险(资产角度)2021-04-29

打卡人数

打卡人数