2013银行从业资格考试风险管理重难点:操作风险识别

课程推荐:VIP全科保过无限次畅学

第五章 操作风险管理

第一节 操作风险识别

一、操作风险分类:人员因素、内部流程、系统缺陷和外部事件

(一)人员因素:内部欺诈、失职违规,以及因员工的知识/技能匮乏、核心雇员流失、违反用工法等造成损失或不良影响引起的风险。

人员因素:人员风险源于主观和客观因素,前者为商业银行员工不遵守职业道德,违法、违规或违章操作,单独或参与骗取、盗用银行资产和客户资产,或工作疏忽等行为导致损失的风险;后者为人员数量配备不足或员工的自身能力与岗位对人员素质要求不符而导致损失的风险。这里人员是指银行员工,不包括外部人员。

课程推荐:VIP全科保过无限次畅学

内部欺诈 :

员工职务犯罪(私欲)――近期集中在 购买彩票,投资股市

例:内部员工挪用资金大额购买彩票的案件

例:银行客户经理被过度信任,存折、卡、密码一手掌握

失职违规

知识/技能匮乏

核心雇员流失

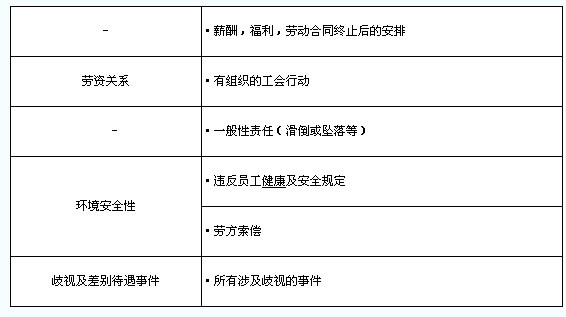

违法用工法

违反用工法示例

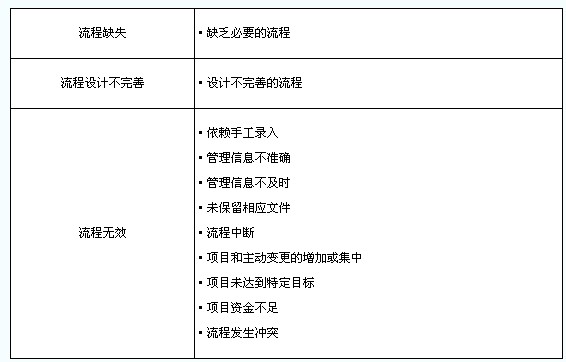

(二)内部流程:商业银行业务流程缺失、设计不完善,或者没有被严格执行而造成的损失

财务/会计错误

文件/合同缺陷

产品设计缺陷

错误监控/报告

结算/支付错误

交易/定价错误

内部流程因素示例

课程推荐:VIP全科保过无限次畅学

(三)系统缺陷:由于信息科技部门或服务供应商提供的计算机系统或设备发生障碍或其他原因,导致商业银行不能正常提供全部/部分服务或业务中断而造成的损失。

数据/信息质量

违反系统安全规定

系统设计/开发的战略风险

系统的稳定性、兼容性、适宜性

(四)外部事件

外部欺诈

洗钱

政治风险

监管规定

业务外包

自然灾害

恐怖威胁

背景知识:监管机构规定的可能造成实质性损失的操作风险事件

(1)内部欺诈事件。

(2)外部欺诈事件。

(3)就业制度和工作场所安全事件。

(4)客户、产品和业务活动事件。

(5)实物资产的损坏。

(6)信息科技系统事件。

(7)执行、交割和流程管理事件。

二、操作风险识别方法

(一)自我评估法

自我评估法是在商业银行内部控制体系的基础上,通过开展全员风险识别,识别出全行经营管理中存在的风险点,并从影响程度和发生概率两个角度来评估操作风险的重要程度。

商业银行进行操作风险自我评估的主要目的是鼓励各级机构主动承担责任,加强对操作风险识别、评估、控制和监测流程的有效管理。

课程推荐:VIP全科保过无限次畅学

(二)因果分析模型

在综合自我评估结果和各类操作风险报告的基础上,利用因果分析模型能够对风险成因、风险指标和风险损失进行逻辑分析和数据统计,进而形成三者之间相互关联的多元分布。

实践中,商业银行通常先收集损失事件,然后识别导致损失的风险成因,方法包括实证分析法、与业务管理部门会谈等,最终获得损失事件与风险成因之间的因果关系。

最新资讯

- 2021年银行从业资格《银行管理》知识点:银行对消费者的主要义务2021-04-30

- 2021年银行从业资格《公司信贷》知识点:波特五力模型2021-04-30

- 2021年银行从业资格《个人贷款》知识点:个人贷款押品管理2021-04-30

- 2021年银行从业资格《风险管理》知识点:融资流动性风险(负债角度)2021-04-30

- 2021年银行从业资格《个人理财》知识点:信托计划2021-04-30

- 2021年银行从业资格《法律法规》知识点:银行业消费者权益保护概况2021-04-30

- 2021年银行从业资格《银行管理》知识点:银行业消费者的主要权利2021-04-29

- 2021年银行从业资格《公司信贷》知识点:行业风险的产生2021-04-29

- 2021年银行从业资格《个人贷款》知识点:农户贷款2021-04-29

- 2021年银行从业资格《风险管理》知识点:市场流动性风险(资产角度)2021-04-29

打卡人数

打卡人数