2014年银行从业《个人理财》第九章重点:个人理财的风险

第九章 个人理财业务风险管理

第一节 个人理财的风险

个人理财风险的影响因素:

1.风险类型

客户在选择购买理财产品时,需要注意理财服务和个人理财产品本身所带来的风险。

理财顾问与综合理财服务业务风险主要在于产品属性(风险与收益)与客户风险偏好(承受能力)类型的错配风险。错配风险源自评估问卷的有效性和适用性存在不足或者理财服务人员的专业素质较低。

个人理财产品风险方面,按照个人理财产品的主要构成要素,可以分为如下三个类型:一是表明理财资金最终运用方向的基础资产的市场风险,二是支付条款中蕴涵的支付结构风险,三是理财机构的投资管理风险。以下分类详细介绍:

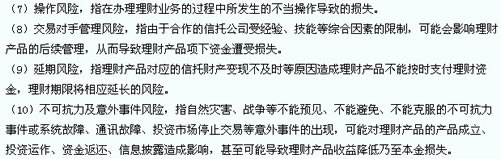

(1)基础资产的市场风险

理财资金的最终运用方向(即基础资产)所面临的市场风险是理财产品最常见甚至最主要的风险。这类风险因产品的基础资产类型而异。理财产品按基础资产分类及其相应特点如下:

信用类,有信用风险,指借款人因各种原因未能及时、足额偿还债务或银行贷款而违约的可能性。

利率类,有利率风险,指市场利率波动所带来的不确定性风险。

汇率类,有汇率风险,指因汇率波动所蒙受损失的可能性。

股票类,有股票价格风险,指资本市场变动和股票本身价格的波动所带来的风险。

商品类,有商品价格风险,指由市场或其他因素引起的商品价格波动的可能性。

(2)支付条款中的支付结构风险

产品支付结构风险蕴涵于理财产品的支付条款之中。这类风险主要有如下两种:

一是由于支付条款的设计缺陷导致的投资风险。例如,某些产品的收益支付依赖于小概率的市场情形,就容易给客户带来投资损失。

二是由于支付条款设计中的特别安排,如增信措施、流动性或期限安排(如银行和客户的提前赎回权),自然隐含着信用风险和流动性风险、再投资风险等。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校银行从资格频道或论坛,随时与广大考生朋友们一起交流!

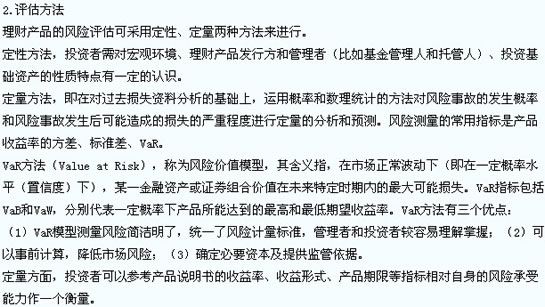

理财产品风险评估:

1.风险类型

将上文的风险总结一下,银行理财产品风险可以分为以下几类:

(1)政策风险,指由于国家各种货币政策、财政政策、产业政策的变化而导致的风险。

(2)违约风险和信用风险,指当商业银行提供信贷资产转让项目和新增贷款项目以及企业信托融资项目时,客户面临信托融资项目用款人的信用违约的风险。

(3)市场风险,指市场价格出现不利的变化而导致的风险。这也是理财产品面临的最常见的风险。

(4)流动性风险,指同样投资标的的理财产品一般期限越长流动性越差,所以作为对流动性的补偿,预期收益会相对高一些。但是投资者在选择的时候,不能仅看预期收益,而要结合家庭的财务支出计划来统筹考虑。

(5)提前终止风险,指如果在投资期内,如信托融资项目用款人提前全部或部分还款或者发生商业有权提前终止理财产品,客户可能面临不能按预期期限取得预期收益的风险。

(6)销售风险,指不实或夸大宣传、以模拟测算的收益替代预期收益、隐瞒市场重大变化、营销人员素质不高等问题都有可能造成对投资者的误导和不当销售。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校银行从资格频道或论坛,随时与广大考生朋友们一起交流!

最新资讯

- 2021年银行从业资格《银行管理》知识点:银行对消费者的主要义务2021-04-30

- 2021年银行从业资格《公司信贷》知识点:波特五力模型2021-04-30

- 2021年银行从业资格《个人贷款》知识点:个人贷款押品管理2021-04-30

- 2021年银行从业资格《风险管理》知识点:融资流动性风险(负债角度)2021-04-30

- 2021年银行从业资格《个人理财》知识点:信托计划2021-04-30

- 2021年银行从业资格《法律法规》知识点:银行业消费者权益保护概况2021-04-30

- 2021年银行从业资格《银行管理》知识点:银行业消费者的主要权利2021-04-29

- 2021年银行从业资格《公司信贷》知识点:行业风险的产生2021-04-29

- 2021年银行从业资格《个人贷款》知识点:农户贷款2021-04-29

- 2021年银行从业资格《风险管理》知识点:市场流动性风险(资产角度)2021-04-29

打卡人数

打卡人数