2014年银行从业《公共基础》重点:中间业务

第三节 中间业务

一、交易业务(★★★★★)

作为中间业务的交易业务,是指银行为满足客户保值或自身风险管理等方面的需要,利用各种金融工具进行的资金交易活动,主要包括外汇交易业务和金融衍生品交易业务。

1.外汇交易业务

外汇交易既包括各种外国货币之问的交易,也包括本国货币与外国货币的兑换买卖。根据外汇交易方式的不同,外汇交易可以分为即期外汇交易和远期外汇交易。

(1)即期外汇交易

即期外汇交易又称为现汇交易或外汇现货交易,是指在交易日后的第二个营业日或成交当日办理实际货币交割的外汇交易。

(2)远期外汇交易

远期外汇交易又称为期汇交易,是指交易双方在成交后并不立即办理交割,而是事先约定币种、金额、汇率、交割时间等交易条件,到期才进行实际交割的外汇交易。远期外汇交易能够对冲汇率在未来上升或者下降的风险,可以用来进行套期保值或投机。

2.金融衍生品交易业务

金融衍生品是一种金融合约,其价值取决于一种或多种基础资产或指数,合约的基本种类包括远期、期货、掉期(互换)和期权。金融衍生品还包括具有远期、期货、掉期(互换)和期权中一种或多种特征的结

构化金融工具。

①远期是指交易双方约定在未来某个特定时问以约定价格买卖约定数量的资产,包括利率远期合约和远期外汇合约。

②期货是由期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量标的物的标准化合约。期货按照交易的标的物的不同可分为商品期货和金融期货。

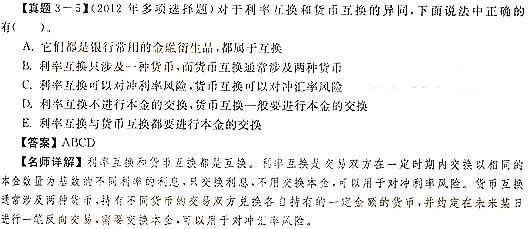

③互换是指交易双方基于自己的比较利益,对各自的现金流量进行交换,一般分为利率互换和货币互换。

利率互换是指交易双方约定在未来的一定期限内,根据约定数量的同种货币的名义本金交换利息额的金融合约。最常见的利率互换是在固定利率与浮动利率之间进行转换。当利率看涨时,可将浮动利率债务类金融工具转换成固定利率金融工具,将固定利率资产类金融工具转换成浮动利率金融工具;而当利率看跌时,做相反交易。

货币互换是指在约定期限内交换约定数量两种货币的本金,同时定期交换两种货币利息的交易。

④期权是指期权的买方支付给卖方一笔权利金,获得一种权利,可于期权的存续期内或到期日当天,以执行价格与期权卖方进行约定数量的特定标的的交易。为了取得这一权利,期权买方需要向期权卖方支付一定的期权费。与远期、期货不同,期权的买方只有权利而没有义务。

期权分为看涨期权和看跌期权。看涨期权指期权买入方在规定的期限内享有按照一定的价格向期权卖方购入某种基础资产的权利,但不负担必须买进的义务。投资者一般在预期价格上升时购入看涨期权,而卖出者预期价格会下跌。看跌期权指期权买方在规定的期限内享有向期权卖方按照一定的价格出售基础资产的权利,但不负担必须卖出的义务。投资者一般在预期价格下跌时购入看跌期权,而卖出者预期价格会上升。

期权按行使权利的时限分为两类:即欧式期权和美式期权。欧式期权是目前较为通行的方式,其买方只能在期权到期日方能行使权利;美式期权的买方可以在买入后到期权到期日之间任何时间行使权利。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校银行从资格频道或论坛,随时与广大考生朋友们一起交流!

二、清算业务(★)

银行清算业务是指银行问通过账户或有关货币当地清算系统,在办理结算和支付中用以清讫双边或多边的债权债务的过程和方法。按地域划分,清算业务可分为国内联行清算和国际清算。

常见的清算模式有实时全额清算、净额批量清算、大额资金转账系统及小额定时清算四种模式。

1.国内联行清算

国内联行清算根据交易行是否属于同一银行分为系统内联行清算和跨系统联行往来。

同一家银行的总、分、支行间彼此互称为联行。当资金结算业务发生在同一个银行系统,即同属一个总行的各个分支机构间的资金账务往来,称为联行往来。

1 跨系统联行往来是指结算业务发生在两家不同的银行间的清算业务。跨系统往来的资金清算必须通过中国人民银行办理。

2.国际清算

国际清算业务是国际银行间办理结算和支付中用以清讫双边或多边债权债务的过程和方法。国际清算的类型主要分为内部转账型和交换型两种。

三、支付结算业务(★★★)

支付结算业务是银行的中间业务,主要收入来源是手续费收入。

传统的结算方式是指“三票一汇”,即汇票、本票、支票和汇款。在银行为国际贸易提供的支付结算及带有贸易融资功能的支付结算方式中,通常是采用汇款、信用证及托收。

1.汇票

汇票分为银行汇票和商业汇票。

银行汇票是由出票银行签发的。

商业汇票是由出票人签发的,出票人一般是企业。商业汇票又分为商业承兑汇票(由银行以外的付款人承兑)和银行承兑汇票(由银行承兑)两种。

2.本票

银行本票是银行签发的,用于单位和个人在同一交换区域支付各种款项。银行本票分为定额银行本票和不定额银行本票。银行本票提示付款期限为两个月。

实践中,没有银行支票账户的客户一般采用银行本票。

3.支票

支票是出票人签发的,可用于单位和个人的各种款项结算,分为现金支票、转账支票、普通支票等。

4.汇款

汇款业务是指银行接受客户的委托,通过银行间的资金划拨、清算、通汇网络,将款项汇往收款方的一种结算方式,主要有电汇、票汇、信汇三种方式。

5.信用证

信用证是一种有条件的银行支付承诺。信用证业务的主要特点:信用证是一项独立于贸易合同之外 的契约。信用证业务处理的是单据,而不是与单据有关的货物。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校银行从资格频道或论坛,随时与广大考生朋友们一起交流!

6.托收

托收属于商业信用,托收银行与代收银行对托收的款项能否收到不承担责任。

托收根据收款单据、交单方式、服务客户类型等的不同,可以分为许多种类,见下表:

四、银行卡业务(★★★★★)

银行卡是由商业银行(或者发卡机构)发行的具有支付结算、汇兑转账、储蓄、循环信贷等全部或部分功能的支付工具或信用凭证。银行卡可根据不同的分类标准分为多种类型,见下表:

表3―2 银行卡种类

1.信用卡

信用卡是指由商业银行或非银行发卡机构向其客户提供的具有消费信用、转账结算、存取现金等功能的信用支付工具。

商业银行信用卡业务主要包括发卡业务和收单业务。发卡业务包括营销推广、审批授信、卡片制作发放、交易授权、交易处理、交易监测、资金结算、账务处理、争议处理、增值服务和欠款催收等业务环节。

收单业务包括商户资质审核、商户培训、受理终端安装维护管理、获取交易授权、处理交易信息、交易监测、资金垫付、资金结算、争议处理和增值服务等业务环节。

按照发行对象不同,商业银行发行的信用卡可分为个人卡和单位卡。单位卡按照用途分为商务差旅卡和商务采购卡。

信用卡按是否向发卡银行交存备用金,信用卡分为准贷记卡和贷记卡两类。

信用卡消费信贷具有的特点:

①循环信用额度。

②具有无抵押无担保贷款性质。

③一般有最低还款额要求。我国银行规定的最低还款额一般是应还金额的l0%。

④通常是短期、小额、无指定用途的信用。

⑤信用卡除具有信用借款外,还有存取现金、转账、支付结算、代收代付、通存通兑、额度提现、网上购物等功能。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校银行从资格频道或论坛,随时与广大考生朋友们一起交流!

2.借记卡

借记卡是指银行发行的一种要求先存款后使用的银行卡。借记卡与储户的活期储蓄存款账户相联结,卡内消费、转账、ATM取款等都直接从存款账户扣划,不具备透支功能。

借记卡按功能的不同分为转账卡(含储蓄卡)、专用卡、储值卡。转账卡是实时扣账的借记卡,具有转账结算、存取现金和消费功能。专用卡是具有专门用途,在特定领域使用的借记卡,具有转账结算、存取现金功能。储值卡是发卡银行根据持卡人的要求将其资金转至卡内存储,交易时直接从卡内扣款的预付钱包式借记卡。

五、代理业务(★)

1.代收代付业务

代收代付业务是商业银行利用自身的结算便利,接受客户委托代为办理指定款项收付事宜的业务。目前主要是委托收款和托收承付两类。

2.代理银行业务

①代理政策性银行业务,即商业银行受政策性银行的委托对其自主发放的贷款代理结算并对其账户资金进行监管的一种中间业务。目前主要代理中国进出口银行和国家开发银行业务。

②代理中央银行业务主要包括代理财政性存款、代理国库、代理金银等业务。

③代理商业银行业务是商业银行之间相互代理的业务,包括代理结算业务、代理外币清算业务、代理外币现钞业务等。

3.代理证券业务

代理证券资金清算业务主要包括:

①一级清算业务,即各证券公司总部以法人为单位与证券登记结算公司之间发生的资金往来业务。

②二级清算业务,即法人证券公司与下属证券营业部之间的证券资金汇划业务。

4.代理保险业务

代理保险业务是指代理机构接受保险公司的委托,代其办理保险业务的经营活动。

代理保险业务的种类主要包括:代理人寿保险业务、代理财产保险业务、代理收取保费及支付保险金业务、代理保险公司资金结算业务。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校银行从资格频道或论坛,随时与广大考生朋友们一起交流!

5.其他代理业务

(1)委托贷款业务

委托贷款系指由政府部门、企事业单位及个人等委托人提供资金,由贷款人(即受托人)根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款。贷款人(受托人)只收取手续费,不承担贷款风险。

(2)代销开放式基金

开放式基金代销业务是指银行利用其网点柜台或电话银行、网上银行等销售渠道代理销售开放式基金产品的经营活动。

(3)代理国债买卖

银行客户可以通过银行营业网点购买、兑付、查询凭证式国债、储蓄国债(电子式)以及柜台记账式国债。

六、托管业务(★)

1.资产托管业务

资产托管业务是指具备托管资格的商业银行作为托管人,依据有关法律法规,与委托人签订委托资产托管合同,履行托管人相关职责的业务。国内商业银行资产托管业务的种类很多,包括证券投资基金托管、保险资产托管、社保基金托管、企业年金基金托管、券商资产管理计划资产托管、信托资产托管、商业银行人民币理财产品、QDII(合格境内机构投资者)资产托管、QFII(合格境外机构投资者)资产托管等。

2.代保管业务

代保管业务是银行利用自身安全设施齐全等有利条件设置保险箱库,为客户代理保管各种贵重物品和单证并收取手续费的业务。近年来,出租保管箱业务发展迅速,成为代保管业务的主要产品。此外,代保管业务还包括露封保管业务与密封保管业务。

七、担保业务(★)

我国银行的担保业务分为银行保函业务与备用信用证业务。

1.银行保函业务

根据担保银行承担风险的不同及管理的需要,银行保函可分为融资类保函(借款保函、授信额度保函、有价证券保付保函等)和非融资类保函(投标保函、预付款保函等)。

2.备用信用证业务

备用信用证是在法律限制开立保函的情况下,出现的保函业务的替代品,其实质也是银行对借款人的一种担保行为。

备用信用证主要分为可撤销的备用信用证与不可撤销的备用信用证两类。

在备用信用证业务中,开证行通常是第二付款人,而在一般的信用证业务中,银行都承担对受益人的第一付款责任。

八、承诺业务(★)

承诺业务是指商业银行承诺在未来某一日期按照事先约定的条件向客户提供约定的信用业务,包括贷款承诺等。

贷款承诺业务可以分为:项目贷款承诺、开立信贷证明、客户授信额度和票据发行便利四大类。

(1)项目贷款承诺

项目贷款承诺主要是为客户报批项目可行性研究报告时,向国家有关部门表明银行同意贷款支持项目建设的文件。

(2)开立信贷证明

信贷证明根据银行承诺性质的不同,分为有条件的信贷证明和无条件的信贷证明两类。

(3)客户授信额度

按照授信形式的不同,可分为贷款额度、开证额度、开立保函额度、开立银行承兑汇票额度、承兑汇票贴现额度、进口保理额度、出口保理额度、进口押汇额度、出口押汇额度等业务品种分项额度。

(4)票据发行便利

根据事先与银行等金融机构签订的一系列协议,借款人可以在一段时期内,以自己的名义周转性发行短期票据,从而以短期融资的方式取得中长期的融资效果。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校银行从资格频道或论坛,随时与广大考生朋友们一起交流!

九、理财业务(★)

1.对公理财业务

对公理财业务是指商业银行在传统的资产业务和负债业务的基础上,利用技术、信息、服务网络、资金、信用等方面的优势,为机构客户提供财务分析、财务规划、投资顾问、资产管理等专业化服务。对公理财业务主要包括金融资信服务、企业咨询服务、财务顾问服务、现金管理服务和投资理财服务等。

2.个人理财业务

个人理财业务是指商业银行为个人客户提供的财务分析、财务规划、投资顾问、资产管理等专业化服务。

按照管理运作方式不同,个人理财业务可分为理财顾问服务和综合理财服务。

(1)理财顾问服务

理财顾问服务是指商业银行向客户提供财务分析与规划、投资建议、个人投资产品推介等专业化服务。

(2)综合理财服务

综合理财服务是指商业银行在向客户提供理财顾问服务的基础上,接受客户的委托和授权,按照与客户事先约定的投资计划和方式进行投资和资产管理的业务活动。

综合理财服务又分为私人银行业务和理财计划两类。

①私人银行业务是指向富裕阶层提供的理财业务,它并不限于为客户提供投资理财产品,还包括利用信托、保险、基金等一切金融工具为客户进行个人理财,维护客户资产在收益、风险和流动性之间的平衡,同时还包括与个人理财相关的一系列法律、财务、税务、财产继承等专业顾问服务。

②理财计划是指商业银行在对潜在目标群分析研究的基础上,针对特定目标客户群开发设计并销售的资金投资和管理计划。

十、电子银行业务(★)

电子银行业务是指商业银行等银行金融机构利用面向社会公众开放的通讯通道或开放型公众网络向客户提供的离柜式银行服务。电子银行渠道主要包括:网上银行、电话银行、手机银行、自助终端。

1.网上银行

网上银行业务是指银行通过互联网及其相关技术向客户提供的金融服务。包括企业网上银行与个人网上银行。

2.电话银行

电话银行业务是指银行通过电话自动语音及人工服务应答(客户服务中心)方式为客户提供的银行服务。

电话银行的服务功能包括:业务咨询、账户查询、转账汇款、投资理财、代理业务等。

3.手机银行

手机银行业务是银行利用移动网络和移动技术,通过移动网络为客户提供的金融服务。

手机银行提供的服务包括:账户查询、转账、缴费、支付、投资理财等。

4.自助终端

自助终端业务是指利用银行提供的机具设备,由客户自助操作,获取银行提供的存取款、转账、账户查询等金融服务。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校银行从资格频道或论坛,随时与广大考生朋友们一起交流!

最新资讯

- 2021年银行从业资格《银行管理》知识点:银行对消费者的主要义务2021-04-30

- 2021年银行从业资格《公司信贷》知识点:波特五力模型2021-04-30

- 2021年银行从业资格《个人贷款》知识点:个人贷款押品管理2021-04-30

- 2021年银行从业资格《风险管理》知识点:融资流动性风险(负债角度)2021-04-30

- 2021年银行从业资格《个人理财》知识点:信托计划2021-04-30

- 2021年银行从业资格《法律法规》知识点:银行业消费者权益保护概况2021-04-30

- 2021年银行从业资格《银行管理》知识点:银行业消费者的主要权利2021-04-29

- 2021年银行从业资格《公司信贷》知识点:行业风险的产生2021-04-29

- 2021年银行从业资格《个人贷款》知识点:农户贷款2021-04-29

- 2021年银行从业资格《风险管理》知识点:市场流动性风险(资产角度)2021-04-29

打卡人数

打卡人数