2012年一级建造师工程经济: 财务会计基础

1Z102010 财务会计基础$lesson$

1Z102011 财务会计的职能

1Z102012 会计核算的原则

1Z102013 会计核算的基本前提

1Z102014 会计要素的组成和会计等式的应用

1-1 财务会计的职能:核算和监督 P84

――会计核算:记账、算账和报账是整个会计工作的基础

――会计监督:对经济活动的真实性、完整性、合规性和有效性进行指导和控制。

――会计核算职能与监督职能的联系

1-2会计要素的计量属性

――会计要素金额的确定基础,包括历史成本、重置成本、可变现净值、现值、公允价值。

――历史成本:资产按照其购置时支付的现金或现金等价物的金额或付出的对家的公允价值计量。负债按照因承担现时义务而实际收到的款项或者资产的金额计量。

――重置成本:资产按照现在购买相同或者相似资产所需支付的现金或现金等价物的金额计量。负债按照现在偿付该项债务所需支付的现金或现金等价物的金额计量。

――可变现净值:资产按照其正常对外销售所能收到的现金或现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税金后的金额计量。

――现值:资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

――公允价值:资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

企业在对会计要素进行计量时,一般应当采用历史成本。采用历史成本、可变现净值、现值、公允价值计量的,应保证所确定的会计要素金额能取得并可靠计量。

1-3 会计核算的基本假设 P85

假设:会计主体、持续经营、会计分期和货币计量四个

――会计主体:可以是一个特定企业,也可以是一个企业的某一特定部分。会计主体与企业法人主体不是完全对应关系

――持续经营假设:企业或会计主体的生产经营活动将无限期地延续下去, 在可预见的未来, 不会面临破产和清算。

――会计分期:会计期间分为年度和中期。我国通常以日历年为会计年度,即以公历1月1日至12月31日为一个会计年度

――货币计量:企业会计应当以货币为计量单位,并且通常应选择人民币作为记账本位币。

1-4 会计核算的基础 P87

――权责发生制:凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应作为当期的收入和费用。企业应当以权责发生制为基础进行会计的确认、计量和报告。

――收付实现制:按照收到或支付的现金作为确认收入和费用等的依据。

1-5 会计要素和会计等式 P87

――会计要素: 反映财务状况的要素:由资产、负债和所有者权益构成;

反映经营成果的要素:由收入、费用和利润构成。

――会计等式:静态会计等式:资产 = 负债十所有者权益

动态会计等式:收入-费用 = 利润 ( 或亏损 )

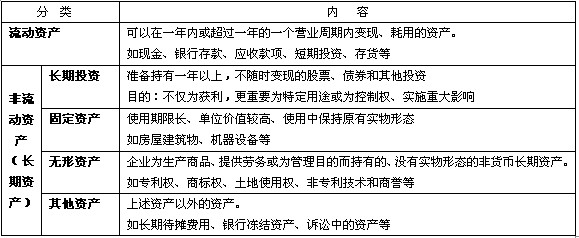

――资产:是指企业过去的交易或者事项形成的,由企业拥有或者控制的,能以货币计量的并预期会给企业带来经济利益的经济资源。

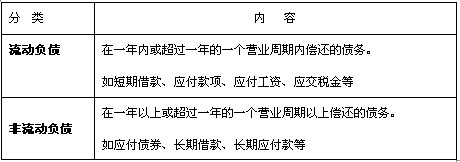

――负债

负债是指企业过去的交易或者事项所形成的现时义务,履行该义务会导致经济利益流出企业。

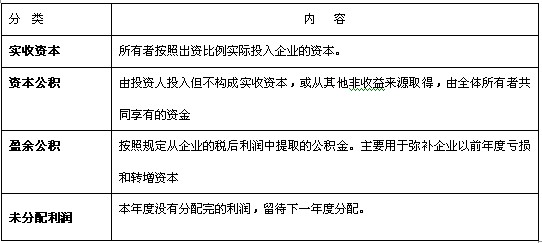

――所有者权益

所有者权益是指企业全部资产扣除全部负债后的净额,表明企业的产权关系。

特征:(1)无需偿还;(2)最后接受结算清偿;(3)可分享企业利润

2012年一级建造师课程报名>>> 2012年二级建造师课程报名>>>

2012年一级建造师课程免费试听>>> 2012年二级建造师课程免费试听>>>

更多相关新闻: 建造师论坛 一级建造师频道 二级建造师频道 建造师博客

最新资讯

- 共16章!2025年一级建造师《机电工程》考试教材目录2025-01-09

- 必知!2025年一建新教材变动深度解析来袭2025-01-08

- 2025年一级建造师考试教材目录汇总,一键查看2025-01-08

- 2025年一级建造师《市政公用工程管理与实务》教材目录:共20章2025-01-08

- 速览!2025年一级建造师建筑工程教材目录:共13章2025-01-07

- 2025年一级建造师项目管理教材目录:10章大揭秘2025-01-07

- 2025年一级建造师工程经济教材目录出炉,共20章,助力备考!2025-01-07

- 先睹为快!2025年一级建造师法规教材目录(共10章)2025-01-07

- 必知!2025年一级建造师《建设工程项目管理》教材变动解析2025-01-06

- 抢先看!2025年一级建造师《机电工程管理与实务》教材对比2025-01-06

打卡人数

打卡人数