2012年一级建造师工程经济:成本与费用

1Z102020 成本与费用$lesson$

1Z102021 费用与成本的关系

1Z102022 工程成本的确认和计算方法

1Z102023 工程成本的核算

1Z102024 期间费用的核算

2-1 支出 P92 一个会计主体各项资产的流出,即企业的一切开支及耗费

――资本性支出:某项效益及于几个会计年度(或几个营业周期)的支出。如企业为购置和建造固定资产、无形资产和其他资产而发生的支出。投资―折旧摊销―成本费用

――收益性支出:某项效益仅及于本会计年度(或一个营业周期)的支出。如企业生产经营外购材料、支付工资,管理费用、营业费用、财务费用,税金以及等。成本与费用,与收入相联系、相配比

――营业外支出:指企业发生的与其生产经营无直接关系的各项支出,如企业固定资产盘亏、处置固定资产净损失、债务重组损失、罚款、 捐赠支出、非常损失等。(额外)损失

――利润分配支出:指在利润分配环节发生的支出,如股利分配支出等。分配利润、股利

显然,支出的范围比费用大

2-2 费用 P90

――费用的概念:是指企业在生产经营过程中发生的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出。P90

――费用与成本的区别和联系 P91 、P92图,生产费用与产品生产成本的联系与区别:P90倒数第2段

联系:均是在生产经营过程中发生的企业经济资源的耗费;生产费用经对象化后进入生产成本。

区别:成本是对象化的费用,针对一定的成本核算对象(如某写字楼);费用则是针对一定的期间而言的。P92图

企业一定期间内的费用构成完工产品生产成本的主要部分,但本期完工产品的生产成本包括以前期间发生而应由本期产品成本负担的费用, 如待摊费用;也可能包括本期尚未发生、但应由本期产品成本负担的费用, 如预提费用;本期完工产品的成本可能还包括部分期初结转的未完工产品的成本,即以前期间所发生的费用。企业本期发生的全部费用也不都形成本期完工产品的成本,它还包括一些应结转到下期的未完工产品上的支出,以及一些不由具体产品负担的期间费用。

――有关概念 P93

营业利润=产品销售收入―产品销售成本―期间费用―产品销售税金及附加 P90倒1行

产品销售成本:生产成本是生产费用中构成产品成本的部分,在产品未售前表现在存货中;产品出售后,即表现为销售成本,与营业收入配比。P91倒15行

生产成本:构成产品实体,计入产品成本的那部分费用,施工企业的生产成本即工程成本,是施工企业为生产产品、提供劳务而发生的各种施工生产费用,分为直接费用和间接费用。P91倒3行

期间费用:与一定期间相联系,不分摊到某一种产品成本中去,而直接从企业当期销售收入中扣除的费用。一般包括营业费用、管理费用和财务费用。P91倒15行

2-3 成本费用的计量 P93

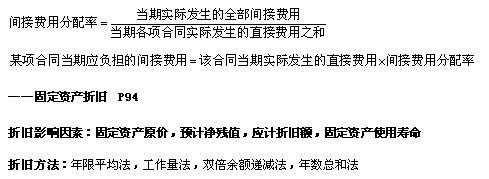

――间接费用分摊

2012年一级建造师课程报名>>> 2012年二级建造师课程报名>>>

2012年一级建造师课程免费试听>>> 2012年二级建造师课程免费试听>>>

更多相关新闻: 建造师论坛 一级建造师频道 二级建造师频道 建造师博客

最新资讯

- 必知!2025年一建新教材变动深度解析来袭2025-01-08

- 2025年一级建造师考试教材目录汇总,一键查看2025-01-08

- 2025年一级建造师《市政公用工程管理与实务》教材目录:共20章2025-01-08

- 速览!2025年一级建造师建筑工程教材目录:共13章2025-01-07

- 2025年一级建造师项目管理教材目录:10章大揭秘2025-01-07

- 2025年一级建造师工程经济教材目录出炉,共20章,助力备考!2025-01-07

- 先睹为快!2025年一级建造师法规教材目录(共10章)2025-01-07

- 必知!2025年一级建造师《建设工程项目管理》教材变动解析2025-01-06

- 抢先看!2025年一级建造师《机电工程管理与实务》教材对比2025-01-06

- 速看!2025年一级建造师《建设工程经济》教材对比明细2025-01-06

打卡人数

打卡人数