一建水利水电讲义:1F420121施工成本的构成

【摘要】环球网校一级建造师频道为您提供一级建造师考试必备的复习资料和试题,供考生复习备考之用,本文为一建水利水电讲义:1F420121施工成本的构成,是考生必须要熟记和掌握的重点内容。2015年的一级建造师考试将于9月19日至20日举行,环球网校在此提醒广大考生做好复习备考。祝广大考生顺利通过一级建造师考试!

1F420121施工成本的构成P313

一、施工成本构成要素

水利工程施工成本包括直接成本和间接成本。

(一)直接成本

直接成本也称为直接工程费,由直接费、其他直接费、现场经费组成。

(二)间接成本

由企业管理费、财务费用和其他费用组成。

二、施工成本计算基础

施工成本计算基础包括基础单价、取费标准和单价分析。

(一)基础单价

是计算工程单价的基础,包括人工预算单价、材料预算价格、施工机械使用费、电、风、水预算价格、砂石料单价、混凝土材料单价。

1.人工预算单价

有枢纽工程、引水及河道工程两种计算方法和标准。每种计算方法将人工均划分为工长、高级工、中级工、初级工四个档次。

2.材料预算价格

一般包括材料原价、运杂费、运输保险费、采购及保管费四项。

采购及保管费指材料采购和保管过程中所发生的各项费用,按材料运到工地仓库价格不包括运输保险费的3%计算。

3.施工机械台时费

指一台施工机械正常工作l小时所支出和分摊的各项费用之和,由第一、第二类费用组成。

(二)取费标准

取费标准包括计算其他直接费、现场经费、间接费需要确定的费率。

其他直接费:建筑工程一般取直接费的2%~5.5%,安装工程一般取2.7%~6.2%。

现场经费:枢纽工程土方工程一般取直接费的9%,混凝土工程一般取直接费的8%。

间接费:枢纽工程土方工程一般取直接工程费的9%,混凝土工程一般取直接工程费的5%。

税金应计人工程单价中,税金=(直接工程费十间接费十企业利润)×税率。市区建设项目税率一般取3.41%,县城镇取3.35%,其他取3.22%。企业利润一般按直接工程费和间接费之和的7%计算。

(三)单价分析

包括直接工程费、间接费、企业利润和税金等四部分内容,分为建筑和安装工程单价两类,由“量、价、费”三要素组成。

费:指按规定计人工程单价的其他直接费、现场经费、间接费、企业利润和税金。

建筑工程单价计算一般采用表2F320031“单价分析表”的形式计算:

建筑工程单价分析表(格式)表2F320031(重要)

|

1

|

直接工程费

|

(1)+(2)+(3)

|

|

|

|

(1)

|

直接费

|

1)+2)+3)

|

|

|

|

1)

|

人工费

|

∑定额人工工时数×人工预算单价

|

|

|

|

2)

|

材料费

|

∑定额材料用量×材料预算价格

|

|

|

|

3)

|

机械使用费

|

∑定额机械台时用量×机械台时费

|

|

|

|

(2)

|

其他直接费

|

(1)×其他直接费率

|

||

|

(3)

|

现场经费

|

(1)×现场经费费率

|

||

|

2

|

间接费

|

1×间接费率

|

||

|

3

|

企业利润

|

(1+2)×企业利润率

|

||

|

4

|

税金

|

(1+2+3)×税率

|

||

|

5

|

工程单价

|

1+2+3+4

|

||

水利工程单价也可采用综合系数法编制,即按直接费乘综合系数计算工程单价。

综合系数=(1+其他直接费率+现场经费率)×(1+间接费率)×(1+企业利润率)×(1+税金率)

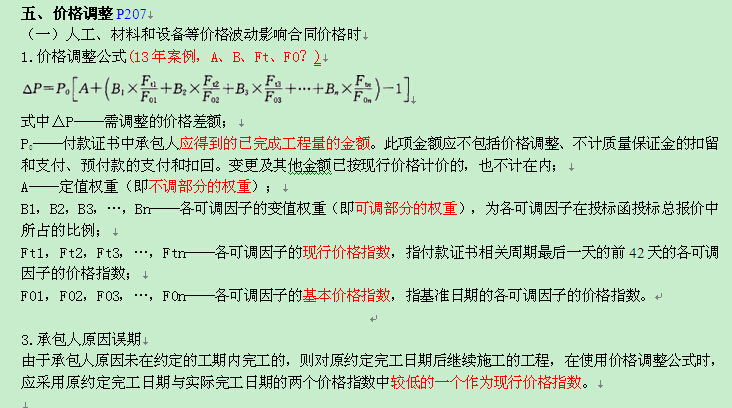

六、计量与支付P208

(二)预付款

预付款分为工程预付款和工程材料预付款。预付款必须专用于合同工程。

一般工程预付款为签约合同价的10%,分两次支付,招标项目包含大宗设备采购的可适当提高但不宜超过20%。

3.工程预付款保函

(1)承包人在第一次收到工程预付款的同时需提交等额的工程预付款保函(担保);

(2)第二次工程预付款保函可用承包人进入工地的主要设备(其估算价值已达到第二次预付款金额)代替。

(3)当履约担保的保证金额度大于工程预付款额度,承包人可与发包人协商不提交工程预付款保函,但应在履约保函中写明其兼具预付款保函的功能。工程预付款的扣款办法不变,但不能递减履约保函金额。

(4)工程预付款担保的担保金额可根据工程预付款扣回的金额相应递减。

4.工程预付款的扣回与还清公式

式中R――每次进度付款中累计扣回的金额;

A――工程预付款总金额;

S――签约合同价;

C――合同累计完成金额;

F1――开始扣款时合同累计完成金额达到签约合同价的比例,一般取20%;

F2――全部扣清时合同累计完成金额达到签约合同价的比例,一般取80%~90%。

上述合同累计完成金额均指价格调整前未扣质量保证金的金额。

(三)工程进度付款

1.进度付款申请单内容

(1)截至本次付款周期末已实施工程的价款;

(2)变更金额;

(3)索赔金额;

(4)应支付的预付款和扣减的返还预付款;

(5)应扣减的质量保证金;

(6)根据合同应增加和扣减的其他金额。

案例(一)

某枢纽工程由节制闸、船闸和新筑堤防组成,节制闸14孔,每孔净宽10m,设计流量1500m3/S;船闸闸室长120m,船闸净宽10m;新筑堤防长3000m。某投标人中标并与发包人签订了施工合同。合同约定工程预付款为签约合同价的20%。投标文件中部分土方及混凝土工程量、单价见下表:

表中未列出的合同其他项目工程款为2000万元。承包人编制并经监理人批准的进度计划为:

第1~4个月进行土方工程施工,第5个月开始浇筑混凝土,混凝土采用拌合站拌合(拌合站安装、调试需1个月时间完成

工程开工后,承包人根据监理人批准的进度计划,立即组织进场了部分设备,其中包括:挖掘机2台,推土机2台,自卸汽车10辆,拌合站1套。监理单位按合同发布了开工令。

工程实施过程中,发生了下列事件:

事件一:工程开工后,由于征地工作受阻未及时提供施工场地,使土方工程开工滞后1

个月,承包人提出了书面索赔意向书报送监理人。监理人签收了意向书,并指示承包人调

整土方工程施工进度计划,混凝土浇筑施工计划不变。承包人提出的设备索赔费用包括2台挖掘机、2台推土机、10辆自卸汽车和1套拌合站进场后1个月的闲置费用。

事件二:闸首设计建基面为岩石,开挖到建基面时,未见岩石出露,补充勘测发现建基面以下为2m厚软土,其下才为岩层,为此设计单位提出对此2m厚的软土采用碎石土换填处理并提出变更设计。碎石土单价中的直接工程费为30元/立方米。

事件三:在新筑堤防填筑过程中,遇阴雨天气,承包人根据施工措施计划,对填筑面采取措施,以尽量减小阴雨天气对工程的影响。

1.计算本工程的工程预付款。依据《水利水电工程标准施工招标文件》(2009年版),首次支付工程预付款需要满足哪些条件?

2.指出事件一中承包人的索赔要求是否合理?索赔的费用组成是否合理?并分别说明理由。

3.根据《水利工程设计概(估)算编制规定》(水总[2002]116号),计算事件二中的碎石土单价(其他直接费费率为2%,现场经费费率为8%,间接费费率为9%,企业利润率为7%,税率为3.41%;计算结果保留两位小数)。

4.根据《堤防工程施工规范》(SL260-98),指出事件三中承包人对填筑面应采取的措施。

参考答案

1.签约合同价款为:20×11+12×15+3.5×320+2000=3520(万元)。工程预付款为:3520×20%=704(万元)。首次支付工程预付款的条件是:

(1)承包人向发包人提交经发包人认可的工程预付款保函(担保);

(2)监理人出具付款证书。

2.(1)承包人的索赔要求合理

理由:提供施工场地是发包人的责任。

(2)索赔的费用组成不合理

理由:拌合站限制按计划不在事件一的影响之内。

3.

(1)间接费=直接工程费×间接费率=30×9%=2.70(元)

(2)企业利润=(直接工程费+间接费)×利润率=(30+2.70)×7%=2.29(元)

(3)税金=(直接工程费+间接费+企业利润)×税率=(30+2.70+2.29)×3.41%=1.19(元)

碎石土的单价为:30+2.7+2.29+1.19=36.18(元/立方米)。

4.施工单位应采取的措施:

雨前应及时压实已填筑的作业面,并做成中央凸起向两侧微倾;雨中禁止行人和车辆通行;雨后晾晒复压检验合格后继续填筑。

案例(二)

背景

某承包商于某年承包某外资工程的施工,与业主签订的承包合同约定:工程合同价2000万元;若遇物价变动,工程价款采用调值公式动态结算。该工程的人工费占工程价款的35%,水泥占23%,钢材占12%,石料占8%,砂料占7%,不调值费用占15%;开工前业主向承包商支付合同价20%的工程预付款,当工程进度款达到合同价的60%时,开始从超过部分的工程结算款中按60%抵扣工程预付款,竣工前全部扣清;工程进度款逐月结算,每月月中预支半月工程款。

2.问题

(1)竣工结算的程序是什么?

(2)工程预付款和起扣点是多少?

(3)当工程完成合同70%后,正好遇上国家采取积极财政政策,导致水泥、钢材涨价,其中,水泥价格增长20%,钢材价格增长15%,试问承包商可索赔价款多少?合同实际价款为多少?

(4)若工程保留金为合同预算价格的10%计算,则工程结算款应为多少?

答案:(1)工程竣工验收报告经发包人认可后28d内,承包人向发包人递交竣工结算报告及完整的结算资料,双方按照协议书约定的合同价款及专用条款约定的合同价款调整内容,进行工程竣工结算。专业监理工程师审核承包人报送的竣工结算报表并与发包人、承包人协商一致后,签发竣工结算文件和最终的工程款支付证书。

(2)本例工程预付款为合同价的20%;起扣点为合同价的60%。

本例的预付款为:2000×20%=400万元。

本例的起扣点为:T=2000×60%=1200万元。

(3)计算应调部分合同价款;列出价格调整计算公式,计算调整价款;承包商可索赔价款为调整后价款与原合同价款的差值;合同实际价款为调整价差与原合同价之和。计算如下:

P=P0×(0.15+0.35A/A0+0.23B/B0+0.12C/C0+0.O8D/D0+0.O7E/E0)

式中P――调值后合同价款或工程实际结算款;

P0――合同价款中工程预算进度款;

A0、B0、C0、D0、E0――基期价格指数或价格;

A、B、C、D、E――工程结算日期的价格指数或价格。

当工程完成70%时,P0=2000×(1-0.7)=600万元

P=600×(0.15+0.35×1+0.23×1.2+0.12×1.15+0.08×1+0.07×1)

=638.4万元

可索赔价款为:638.4-600=38.4万元

合同实际价款:2000+38.4=2038.4万元

(4)工程结算款为合同实际价款与保留金金额之差;本例中,保留金金额为原合同价10%。

保留金:2000×10%=200万元

工程结算款:2038.4―200=1838.4万元

冲刺考点3招标投标与施工分包

要点:

1、水利工程施工招标条件与程序

2、水利工程施工投标条件与程序

3、水利水电工程项目法人分包管理职责

最新资讯

- 2025年一级建造师《公路工程管理与实务》精选考点:路基冬期施工技术2024-12-25

- 一建考生请注意!2025年教材已预售,变动大吗?2024-12-24

- 2025年一建新教材变动比例:是多了还是少了?2024-12-23

- 一级建造师《机电工程管理与实务》精选考点:焊接工艺评定2024-12-22

- 一级建造师《机电工程管理与实务》精选考点:吊装方案的编制与实施2024-12-21

- 一级建造师《机电工程管理与实务》精选考点:工程测量方法及要求2024-12-20

- 2025年一级建造师考试教材居然还有这么大改动?2024-12-20

- 2025年一级建造师考试:新教材变动预计2024-12-19

- 一级建造师《公路工程管理与实务》精选考点:路基填料的选择2024-12-15

- 2025年一级建造师备考:教材该怎么吃透使用?2024-12-15

打卡人数

打卡人数