09年造价工程师考试案例分析复习资料(2)

(五)项目计算期的年序规定

二、自有资金的现金流量表的编制

自有资金现金流量表是站在项目投资主体的角度考察项目的现金流入和流出的情况,它与全部投资现金流量表的共同点与区别有两点。

$lesson$ (1)现金流入各项与全部投资现金流量表相同。

(2)现金流出项目中,与全部投资现金流量表有所区别。首先是对投资只计算自有资金,其次增加了两个栏目:借款本金偿还和借款利息支出。其中借款本金偿还又包括两部分,一部分是借款还本付息计算表中本年还本额,另一部分是流动资金借款本金偿还,一般发生在计算期的最后一年。

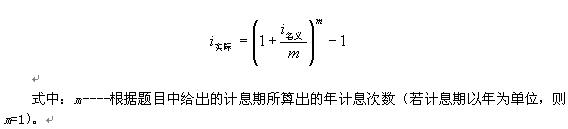

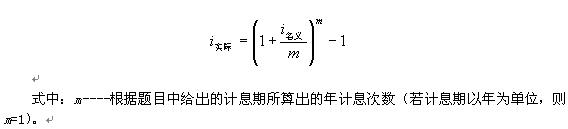

三、实际利率与名义利率

这是案例分析中一个容易混淆的问题。一般题目中的利率都是按年给出的,即年利率。如果计息期也是以年为单位,则该利率即为实际利率;但如果计息期不是以年单位,而是月、季、或半年为单位,那么该利率就是名义利率。由于在案例计算中所使用的利率均为实际利率,因此就有必要将名义利率换算为实际利率,否则就会出现错误。

名义利率与实际利率的换算公式为

第二节 财务评价静态指标的计算

静态评价指标不考虑资金的时间价值,此类指标的特点是简单易算。

二、借款偿还期

又称固定资产投资国内借款偿还期,是指在国家财政规定及项目具体财务条件下,以项目投产后可用于还款的资金偿还固定资产投资国内借款本金和建设期利息所需要的时间,是反映项目财务清偿能力的指标。

借款偿还期一般以年为单位,从借款开始年开始。

借款偿还期可根据编制借款还本付息表计算得到。

三、投资利润率

投资利润率是指项目达到设计生产能力后的一个正常生产年份的年利润总额与项目总投资的比率,是反映项目盈利能力的指标。

投资利润率可根据损益表计算得出,在计算时应注意以下两点。

(1) 项目总投资的构成。项目总投资的计算公式为

项目总投资=固定资产投资+流动资金投资

注意不要只计算固定资产投资而忽略了流动资金的投资。

(2)年利润总额是指一个正常生产年份的利润总额,不要用投产期的利润额来代替。如果在生产期内各年的利润总额变化幅度较大,应计算生产期年平均利润总额与项目总投资的比率。

?2009年注册造价工程师考考试时间:10月24、25日。

?2009年注册造价工程师考前网上辅导招生简章

?04、05、06、07年造价工程师考试试卷及答案汇总

?2009造价工程师老师辅导,现在报名可获赠08和07年课程!

?08年全国注册造价工程师考试成绩查询及反馈

最新资讯

- 2025年一级造价师《工程计价》知识点:工料单价法的编制2024-11-27

- 2025年一级造价师《案例分析》知识点:串通投标2024-11-25

- 2025年一级造价师《造价管理》知识点:平行承包模式2024-11-22

- 一级造价师土建工程量的计算:挑檐计算方法2024-11-21

- 2025年一级造价师《造价管理》知识点:要约2024-11-20

- 一级造价师工程清单大难题!施工材料价格如何准确判断?2024-11-20

- 一级造价师土建工程量的计算:过梁计算方法2024-11-19

- 2025年一级造价师《工程计价》知识点:分部分项工程量清单编制2024-11-18

- 免费分享:一级造价师《案例分析》十大知识点总结2024-11-18

- 2025年一级造价师《案例分析》知识点:授标--评标结果2024-11-17

打卡人数

打卡人数