2010年会计职称《中级财务管理》杠杆原理(4)

更新时间:2010-02-09 13:12:29

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

(三)经营杠杆与经营风险的关系

1.引起企业经营风险的主要原因是市场需求和成本等因素的不确定性,经营杠杆本身并不是利润不稳定的根源,但是经营杠杆扩大了市场和生产等不确定因素对利润变动的影响。

2、经营杠杆系数越高,利润变动越激烈,企业的经营风险越大.

3、影响经营杠杆系数的因素包括产品销售数量,产品销售单价,单位变动成本和固定成本等因素。

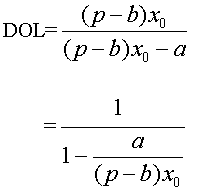

从上式可看出,P, X与经营杠杆系数DOL反向变化。

a,b与经营杠杠系数DOL同向变化。

4、经营杠杆系数、固定成本和经营风险三者呈同方向变化,即在其他因素一定的情况下,固定成本越高,经营杠杆系数越大,企业经营风险也就越大。固定成本为0,经营杠杆系数为1.

5、控制经营风险的方法有:增加销售额、降低产品单位变动成本、降低固定成本比重

【07年单选】经营杠杆能够扩大市场和生产等不确定性因素对利润变动的影响。( )

答案:√

2010年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数