2010年会计职称《中级财务管理》杠杆原理(5)

更新时间:2010-02-09 13:15:20

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

四、财务杠杆

(一)财务杠杆的含义

财务杠杆是指由于固定财务费用的存在而导致普通股每股收益变动率大于息税前利润变动率的杠杆效应。固定财务费用包括利息、融资租赁租金等

(二)财务杠杆的计量

对财务杠杆计量的主要指标是财务杠杆系数。

财务杠杆系数是指普通股每股收益的变动率相当于息税前利润变动率的倍数。

1.根据定义得出的计算公式:

普通股每股收益变动率=财务杠杆系数×息税前利润变动率

或:

息税前利润变动率=普通股每股收益变动率÷财务杠杆系数

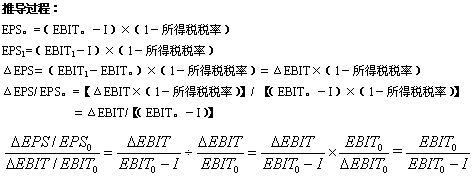

2.简化公式

【07年单选】某企业某年的财务杠杆系数为2.5,息税前利润(EBIT)的计划增长率为10%,假定其他因素不变,则该年普通股每股收益(EPS)的增长率为( )。

A.4% B.5% C.20% D.25%

答案:D

解析:根据财务杠杆系数定义公式可知:财务杠杆系数=每股收益增长率/息税前利润增长率=每股收益增长率/10%=2.5,所以每股收益增长率=25%。

注意:

1.影响财务杠杆系数的因素包括息税前利润、企业资金规模、企业的资本结构、固定财务费用水平等多个因素。

2.财务杠杆将随同固定财务费用的变化呈同方向变化,即其他因素一定的情况下,固定财务费用越高,财务杠杆系数越大,财务风险也越大,如果固定财务费用为0,财务杠杆系数为1。

3.控制财务风险的方法有:控制负债比率,即通过合理安排资本结构,适度负债使得财务杠杆利益抵销风险增大所带来的不利影响。

2010年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

编辑推荐

最新资讯

- 2026年中级会计9月5日开考,这份备考资料包值得你拥有!2025-12-03

- 2026中级会计《财务管理》速记口诀50条2025-11-28

- 2026年中级会计《经济法》速记口诀50条 ,26年备考必背!2025-11-27

- 中级会计财务管理重点章节:分值占比+提分攻略(附避坑指南)2025-11-26

- 中级会计经济法重点章节:高频考点+分值分布2025-11-26

- 中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-26

- 2026中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-25

- 2026年中级会计考试教材什么时候出2025-11-23

- 2026年中级会计师三科重要考点,照着学就对了!2025-11-20

- 中级会计《经济法》关于“清算”的重要考点汇总2025-11-18

打卡人数

打卡人数