2010年《中级财务管理》辅导:营运资金(2)

第二节 现金的管理

一、现金的持有动机与成本

1、持有动机

交易动机,即为维持正常生产经营活动而持有现金。一般来说,企业为满足交易动机所持有的现金余额主要取决于企业的销售水平,企业销售扩大,销售额增加,所需现金余额也随之增加。

预防动机,即为应付紧急情况而持有现金。

企业为应付紧急情况所持有现金余额主要取决于三个方面:企业愿意承担风险的程度;企业临时举债能力的强弱;企业对现金流量预测的可靠程度。

投机动机,即为把握市场投资机会,获得较大收益而持有现金。持有量的大小往往与企业在金融市场的投资机会及企业对待风险的态度有关。

2、现金成本

持有成本??现金管理费用???决策无关成本

丧失再投资收益(机会成本)??与现金持有量成正比

转换成本??固定性转换成本与证券变现次数成正比例,与现金持有量成反比例

短缺成本??短缺成本与现金持有量成反方向变动关系。

【2007年判断】企业之所以持有一定数量的现金,主要是出于交易动机、预防动机和投机动机。( )

答案:√

二、最佳现金持有量的计算

1、成本分析模式只考虑因持有一定量现金而产生的机会成本及短缺成本,而不予考虑转换

成本和管理费用。

最佳现金持有量,就是持有现金而产生的机会成本与短缺成本之和最小时的现金持有量。

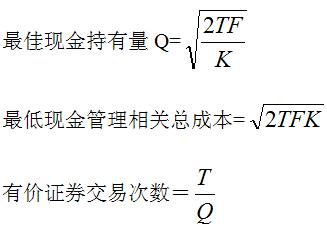

2、存货模式??只考虑现金的机会成本与固定转换成本,而不予考虑管理费用和短缺成本

最佳现金持有量,是持有现金的机会成本与固定转换成本相等时的现金持有量。

T:一个周期内现金总需求量;

F:每次转换有价证券的固定成本

K: 有价证券利息率

Q:最佳现金持有量

现金管理相关总成本=持有机会成本+固定性转换成本

=Q/2*K+T/Q*F

当机会成本和固定转换成本相等时,现金管理的相关总成本最小,从而得到

交易间隔期=360/有价证券交易次数

【2008年计算题】已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为360 000元,现金与有价证券的转换成本为每次300元,有价证券年均报酬率为6%。

要求:

(1)运用存货模式计算最佳现金持有量。

(2)计算最佳现金持有量下的最低现金管理相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

2010年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数