2011年《中级财务管理》辅导:证券投资(8)

二、债券投资决策

债券投资决策,是指作为投资人的企业根据现有的可支配资金,在风险与收益均衡原则的指导下,通过对债券市场状况的分析研究,对投资时机、投资期限、拟购入的债券等做出选择的过程。

债券投资决策中可以考虑消极的投资策略和积极的投资策略两种思想

1、 消极投资决策???典型的是买入债券并持有到期

2、 积极投资决策:

(1)通过利率变动主动交易,当预计利率下降时,买进债券或增持期限较长的债券;预计利率上升时,卖出债券或增加期限较短的债券比例。

(2)控制收益率曲线法

例题5-5:

某公司在2000年1月1日以950元价格购入一张面值为1000元的新发行债券,其票面利率为8%,5年后到期,每年12月31日付息一次,到期归还本金。转自环球网校edu24ol.com

要求:

(1)假定该债券拟持有至到期,计算2000年1月1日该债券持有期收益率是多少?

(2)假设2004年1月1日的市场利率下降到6%,那么此时债券的价值是多少?

(3)假定2004年1月1日该债券的市场价格为982元,此时购买该债券的收益率是多少?

(4)假定2002年10月1日的市场利率为12%,债券市场价为900元,你认为是否应该购买该债券?

解答:

注意:本题关键是要确定好折现的时点,其图如下:

00.1.1 01.1. 1 02.1.1 03 .1.1 04.1.1 05.1.1

(1)2000年1月1日该债券持有期收益率

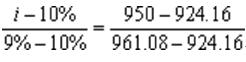

950=80×(P/A,i,5)+1000×(P/F,i,5),采用逐步测试,由于是折价发行,所以折现率应高于票面利率,用9%测试:

V1=80×3.8897+1000×0.6499=961.08元

提高折现率至10%,可得

V2=80×3.7908+1000×0.6209=924.16,运用内插法可得

债券的收益率为9.3%

(2)站在2004.1.1的时点:

债券价值=(1000+80)×(P/F,i,1)=1018.87元

(3)站在2004.1.1的时点:(1000+80)×(P/F,i,1)=982,i=9.98%

(4)站在2002年10月1日时点上:先将03年04年05年年初的利息按即付年金折现到03年1.1日,将1000元本金按复利现值折到03年1.1,然后统一将03年1月1日的现值折到02年10月1日,这段时间是1/4年,所以:

债券价值=【80×【(P/A,12%,2)+1】+1000×(P/F,12%,2)】×(1+12%)-1/4

=984.16元

984.16大于债券市场价格900元,所以应购买

环球网校会计职称辅导新增多种套餐五折优惠

2010年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2026年中级会计9月5日开考,这份备考资料包值得你拥有!2025-12-03

- 2026中级会计《财务管理》速记口诀50条2025-11-28

- 2026年中级会计《经济法》速记口诀50条 ,26年备考必背!2025-11-27

- 中级会计财务管理重点章节:分值占比+提分攻略(附避坑指南)2025-11-26

- 中级会计经济法重点章节:高频考点+分值分布2025-11-26

- 中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-26

- 2026中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-25

- 2026年中级会计考试教材什么时候出2025-11-23

- 2026年中级会计师三科重要考点,照着学就对了!2025-11-20

- 中级会计《经济法》关于“清算”的重要考点汇总2025-11-18

打卡人数

打卡人数