会计职称考前冲刺(9)

四、计算题

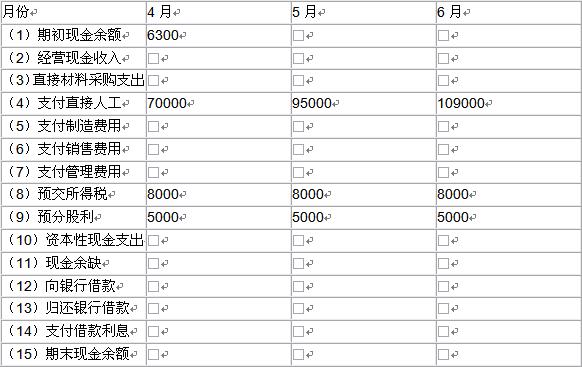

1.某企业2008年有关预算资料如下:

(1)该企业2~7月份的销售收入分别为300000元、400000元、500000元、600000元、700000元和800000元。每月的销售收入中,当月收到现金60%,下月收到现金30%,下下月收到现金10%。

(2)各月直接材料采购金额按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。

(3)该企业4~6月份的制造费用分别为40000元、45000元和70000元,其中包括非付现费用每月10000元。4~6月份的销售费用分别为25000元、30000元和35000元,每月的非付现销售费用均为5000元。4~6月份的管理费用均为50000元,其中非付现费用每月为20000元。

(4)该企业4月份购置固定资产,需要现金15000元。

(5)该企业在现金不足时,向银行借款(借款为1000元的倍数);在现金有多余时,归还银行借款(还款也为1000元的倍数)。借款在期初,还款在期末,借款年利率为12%,每季末支付利息。

(6)该企业月末现金余额范围为6000~7000元。其他资料见下表:

2008年4~6月份现金预算

单位:元

2.某企业年需用甲材料180000千克,单价为10元/千克,每次订货费用为400元,单位存货的年持有成本为1元。要求计算:

(1)该企业的经济订货批量;

(2)经济订货批量平均占用资金;

(3)经济订货批量的存货相关总成本;

(4)年度最佳订货批次;

(5)最佳订货周期(1年按360天计算)。

3.D公司为投资中心,下设甲、乙两个利润中心,相关财务资料如下:

资料一:甲利润中心营业收入为38000元,变动成本总额为14000元,利润中心负责人可控的固定成本为4000元,利润中心负责人不可控但应由该中心负担的固定成本为7000元。

资料二:乙利润中心负责人可控边际贡献为30000元,利润中心部门边际贡献为22000元。

资料三:D公司经营利润为33000元,投资额为200000元,该公司预期的最低投资报酬率为12%。

要求:

(1)根据资料一计算甲利润中心的下列指标:

①利润中心边际贡献总额;

②利润中心负责人可控边际贡献;

③部门边际贡献。

(2)根据资料二计算乙利润中心负责人不可控但应由该利润中心负担的固定成本。

(3)根据资料三计算D公司的剩余收益。

4.中大公司2009年在不考虑捐赠支出的情况下,预计可实现应纳税所得额为20000万元,利润总额22000万元,企业所得税税率为25%,预计企业2010年盈利状况比2009年有所提高。企业为提高知名度决定向灾区捐赠3000万元,提出以下三种方案:

[方案1]直接向灾区群众进行捐赠。

[方案2]通过境内非营利的社会团体、国家机关向灾区捐赠。

[方案3]通过境内非营利的社会团体、国家机关,2009年年底一次捐赠2400万元,2010年度再捐赠600万元。

要求:请从税务角度选择最佳的方案。

2011年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2025中级会计师财务管理模拟卷(共2套)2025-08-25

- 2025年中级会计实务黄金模拟两套卷 考前冲刺必备2025-08-25

- 2025年中级会计实务考前冲刺黄金模拟卷2025-08-25

- 2025年中级会计模拟考试试题及答案2025-08-04

- 2025中级会计实务考试题库及答案:黄金模拟卷22025-08-02

- 2025中级会计实务模拟题及答案:考前黄金模拟卷12025-08-02

- 考前必做!2025年中级会计财务管理黄金模拟卷22025-08-01

- 免费下载2025中级会计《财务管理》黄金模拟卷12025-08-01

- 考前冲刺就做它!2025中级会计经济法黄金模拟卷22025-07-31

- 2025年中级会计经济法黄金模拟卷1 免费在线随时随地刷题2025-07-31

打卡人数

打卡人数