会计职称考前冲刺(10)

五、综合题

1.ABC公司2007年销售收入为5000万元,销售净利率为10%,股利支付率为70%,2007年12月31日的资产负债表(简表)如下:

资产负债表 2007年12月31日(单位:万元)

公司现有生产能力已经达到饱和, 2008年计划销售收入达到6000万元,为实现这一目标,公司需新增设备一台,需要200万元资金。据历年财务数据分析,公司流动资产与流动负债各项目随销售额同比率增减。假定2008年销售净利率和股利支付率与上年一致,企业所得税税率为0。2007年末的资本结构为长期负债1200万元,权益资金为3400万元,长期负债的资本成本为4%,权益资本成本为15%。

要求:

(1)计算2008年需增加的营运资金;

(2)计算2008年需增加的资金数额;

(3)计算2008年需要对外筹集的资金量;

(4)如果发行普通股筹集所需资金,发行费率为发行价格的15%,计算普通股的筹资总额;

(5)假设普通股发行价格为8元/股,计算发行的普通股股数;

(6)假设2008年对外筹集的资金是通过按溢价20%发行期限为5年,年利率为10%,面值为1000元,每年年末付息的公司债券解决,发行费率为5%。在考虑资金时间价值的情况下,计算发行债券的资金成本(介于6%~7%);

(7)如果发行债券会使得权益资金成本提高5个百分点;而增发普通股时,权益资金成本仍然为15%。根据筹资后的平均资本成本确定应该采用哪种筹资方式;

(8)假设企业2008年的营业成本为4500万元,计算2008年的存货周转率、应收账款周转率和流动资产周转率(提示:流动资产周转率=营业收入/平均流动资产)。

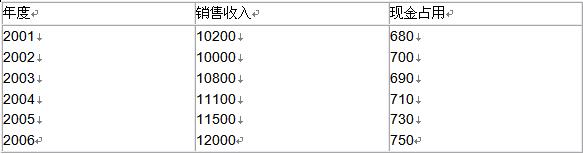

2.已知:甲、乙、丙三个企业的相关资料如下:

资料一:甲企业历史上现金占用与销售收入之间的关系如表所示。

现金与销售收入变化情况表(单位:万元)

资料二:乙企业2006年12月31日资产负债表(简表)如表所示。

乙企业资产负债表(简表) 2006年12月31日(单位:万元)

该企业2007年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表所示。

现金与销售收入变化情况表

资料三:丙企业2006年年末总股数为300万股,该年利息费用为500万元,假定该部分利息费用在2007年保持不变,预计2007年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2007年年初从外部筹集资金850万元。具体筹资方案有两个:

方案1:发行普通股股票100万股,发行价为每股8.5元。2006年每股股利(D0)为0.5元,预计股利增长率为5%。

方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为33%。

假定上述两方案的筹资费用均忽略不计。

要求:

(1)根据资料一,运用高低点法测算甲企业的下列指标:

①每元销售收入占用变动现金;

②销售收入占用不变现金总额。

(2)根据资料二为乙企业完成下列任务:

①按步骤建立总资金需求模型;

②测算2007年资金需求总量;

③测算2007年外部筹资量。

(3)根据资料三为丙企业完成下列任务:

①计算2007年预计息税前利润;

②计算每股收益无差别点;

③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资金成本。

2011年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2025中级会计师财务管理模拟卷(共2套)2025-08-25

- 2025年中级会计实务黄金模拟两套卷 考前冲刺必备2025-08-25

- 2025年中级会计实务考前冲刺黄金模拟卷2025-08-25

- 2025年中级会计模拟考试试题及答案2025-08-04

- 2025中级会计实务考试题库及答案:黄金模拟卷22025-08-02

- 2025中级会计实务模拟题及答案:考前黄金模拟卷12025-08-02

- 考前必做!2025年中级会计财务管理黄金模拟卷22025-08-01

- 免费下载2025中级会计《财务管理》黄金模拟卷12025-08-01

- 考前冲刺就做它!2025中级会计经济法黄金模拟卷22025-07-31

- 2025年中级会计经济法黄金模拟卷1 免费在线随时随地刷题2025-07-31

打卡人数

打卡人数