会计职称考前冲刺(1-10)答案

一、单项选择题

1.

【正确答案】:D

2.

【正确答案】:C

3.

【正确答案】:D

4.

【正确答案】:B

5.

【正确答案】:A

6.

【正确答案】:B

7.

【正确答案】:B

8.

【正确答案】:D

9.

【正确答案】:C

10.

【正确答案】:A

11.

【正确答案】:A

12.

【正确答案】:B

13.

【正确答案】:C

14.

【正确答案】:D

15.

【正确答案】:A

16.

【正确答案】:C

17.

【正确答案】:D

18.

【正确答案】:D

19.

【正确答案】:C

20.

【正确答案】:D

21.

【正确答案】:C

22.

【正确答案】:A

23.

【正确答案】:B

24.

【正确答案】:B

25.

【正确答案】:B

二、多项选择题

1.

【正确答案】:ABCD

2.

【正确答案】:ABC

3.

【正确答案】:BCD

4.

【正确答案】:BCD

5.

【正确答案】:AB

6.

【正确答案】:ABCD

7.

【正确答案】:BD

8.

【正确答案】:ABD

9.

【正确答案】:ABC

10.

【正确答案】:ABCD

三、判断题

1.

【正确答案】:对

2.

【正确答案】:错

3.

【正确答案】:错

4.

【正确答案】:错

5.

【正确答案】:错

6.

【正确答案】:对

7.

【正确答案】:对

8.

【正确答案】:错

9.

【正确答案】:错

10.

【正确答案】:对

四、计算题

1.

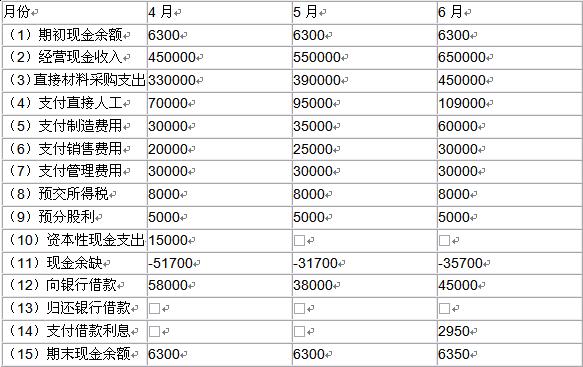

【正确答案】:根据题意分析可知:

(1)经营现金收入=当月销售收入×60%+上月销售收入×30%+上上月销售收入×10%

(2)直接材料采购支出

=本月采购本月支付的货款+上月采购本月支付的货款

=本月采购额的50%+上月采购额的50%

=下月销售收入×60%×50%+本月销售收入×60%×50%

=下月销售收入×30%+本月销售收入×30%

=(本月销售收入+下月销售收入)×30%

编制的现金预算如下:

2008年4~6月份现金预算 单位:元

说明:由于假设借款在期初,还款在期末,每季末支付利息,因此:

6月末支付的借款利息=58000×3%+38000×2%+45000×1%=2950(元)

2.

【正确答案】:(1)经济订货批量

=(2×180000×400/1)1/2=12000(千克)

(2)经济订货批量平均占用资金

=12000/2×10=60000(元)

(3)经济订货批量的存货相关总成本

=(2×180000×400×1)1/2=12000(元)

(4)年度最佳订货批次=180000/12000=15(次)

(5)最佳订货周期=360/15=24(天)

3.

【正确答案】:(1)①利润中心边际贡献总额

=38000-14000=24000(元)

②利润中心负责人可控边际贡献=24000-4000=20000(元)

③部门边际贡献=20000-7000=13000(元)

(2)乙利润中心负责人不可控但应由该利润中心负担的固定成本=30000-22000=8000(元)

(3)D公司的剩余收益

=33000-200000×12%=9000(元)

4.

【正确答案】:[方案1]中,直接捐赠不符合税法规定的公益性捐赠条件,所以捐赠支出不能税前扣除。

企业2009年应纳的企业所得税为:20000×25%=5000(万元)

[方案2]中,按照规定企业发生的公益性捐赠支出在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除,超过部分不能扣除。企业应纳所得税为:

(20000-22000×12%)×25%=4340(万元)

[方案3]中,2009年年底2400万元的捐赠支出可以全部扣除,而2010年度的600万元可在2010年继续扣除。

综合以上分析,方案3的税负最轻,所以应该选择[方案3]。

五、综合题

1.

【正确答案】:(1)2008年的流动资产增长率

=流动负债增长率=销售收入增长率

=[(6000-5000)/5000]×100%=20%

2008年增加的营运资金

=增加的流动资产-增加的流动负债

=(800+700+1500)×20%-(800+600)×20%

=320(万元)

(2)2008年需增加的资金数额

=320+200=520(万元)

(3)2008年需要对外筹集的资金

=520-6000×10%×(1-70%)

=340(万元)

(4)筹资总额=340/(1-15%)=400(万元)

(5)发行普通股股数=400/8=50(万股)

(6)1000×(1+20%)×(1-5%)=1000×10%×(P/A,Kb,5)+1000×(P/F,Kb,5)=1140

当Kb=6%时,1000×10%×(P/A,6%,5)+1000×(P/F,6%,5)=1168.54

当Kb=7%时,1000×10%×(P/A,7%,5)+1000×(P/F,7%,5)=1123.02

利用插值法,解得:Kb=6.63%

(7)筹资后的长期资金总额

=1200+3400+340=4940(万元)

增发普通股筹资后的平均资本成本

=1200/4940×4%+3740/4940×15%

=12.33%

发行债券筹资后的平均资本成本

=1200/4940×4%+340/4940×6.63%+3400/4940×(15%+5%)

=15.19%

结论:应该采用增发普通股的筹资方式。

(8)2008年末存货=1500×(1+20%)=1800(万元)

2008年应收账款=700×(1+20%)=840(万元)

2008年货币资金=800×(1+20%)=960(万元)

2008年存货周转率=4500/[(1500+1800)/2]=2.73

2008年应收账款周转率

=6000/[(700+840)/2]=7.79

2008年流动资产周转率

=6000/[(1500+700+800+1800+840+960)/2]

=1.82

2.

【正确答案】:(1)首先判断高低点,因为本题中2006年的销售收入最高,2002年的销售收入最低,所 以 高点是2006年,低点是2002年。

①每元销售收入占用现金

=(750-700)/(12000-10000)=0.025(元)

②销售收入占用不变现金总额

=700-0.025×10000=450(万元)

或=750-0.025×12000=450(万元)

(2)总资金需求模型

①根据列示的资料可以计算总资金需求模型中:

a=1000+570+1500+4500-300-390=6880

b=0.05+0.14+0.25-0.1-0.03=0.31

所以总资金需求模型为:y=6880+0.31x

②2007年资金需求总量

=6880+0.31×20000=13080(万元)

③2007年外部筹资量

=13080-(2750+2500+3000+1500)-100

=3230(万元)

(3)①2007年预计息税前利润

=15000×12%=1800(万元)

②增发普通股方式下的股数

=300+100=400(万股)

增发普通股方式下的利息=500(万元)

增发债券方式下的股数=300(万股)

增发债券方式下的利息

=500+850×10%=585(万元)

每股收益无差别点的EBIT

=(400×585-300×500)/(400-300)

=840(万元)

或者可以通过列式解方程计算,即:

(EBIT-500)×(1-33%)/400

=(EBIT-585)×(1-33%)/300

解得:EBIT=840(万元)

③由于2007年息税前利润1800万元大于每股收益无差别点的息税前利润840万元,故 应选择方案2(发行债券)筹集资金,因为此时选择债券筹资方式,企业的每股收益较大。

④增发新股的资金成本

=0.5×(1+5%)/8.5+5%

=11.18%

2011年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2025中级会计师财务管理模拟卷(共2套)2025-08-25

- 2025年中级会计实务黄金模拟两套卷 考前冲刺必备2025-08-25

- 2025年中级会计实务考前冲刺黄金模拟卷2025-08-25

- 2025年中级会计模拟考试试题及答案2025-08-04

- 2025中级会计实务考试题库及答案:黄金模拟卷22025-08-02

- 2025中级会计实务模拟题及答案:考前黄金模拟卷12025-08-02

- 考前必做!2025年中级会计财务管理黄金模拟卷22025-08-01

- 免费下载2025中级会计《财务管理》黄金模拟卷12025-08-01

- 考前冲刺就做它!2025中级会计经济法黄金模拟卷22025-07-31

- 2025年中级会计经济法黄金模拟卷1 免费在线随时随地刷题2025-07-31

打卡人数

打卡人数