2012年中级财务管理 预习辅导:第二章节(9)

二、非系统风险与风险分散

非系统风险,又被称为企业特有风险或可分散风险,是指由于某种特定原因对某特定资产收益率造成影响的可能性。它是可以通过有效的资产组合来消除掉的风险;它是特定企业或特定行业所特有的,与政治、经济和其他影响所有资产的市场因素无关。

对于特定企业而言,企业特有风险可进一步分为经营风险和财务风险。

1、经营风险,是指因生产经营方面的原因给企业目标带来不利影响的可能性,如原材料供应地的政治经济情况变动、新材料的出现;生产组织不合理;销售决策失误等。

2、财务风险,又称筹资风险,是指由于举债而给企业目标带来不利影响的可能性。

在风险分散的过程中,不应当过分夸大资产多样性和资产数目的作用。实际上,在资产组合中资产数目较少时,通过增加资产的数目,分散风险的效应会比较明显,但当资产的数目增加到一定程度时,风险分散的效应就会逐渐减弱。

三、系统风险及其衡量

系统风险,又被称为市场风险或不可分散风险,是影响所有资产的、不能通过资产组合来消除的风险。系统风险是由那些影响整个市场的风险因素所引起的。这些因素包括宏观经济形势的变动、国家经济

政策的变化、税制改革、企业会计准则改革、世界能源状况、政治因素等。

单项资产或资产组合受系统风险影响的程度,可以通过ß系数来衡量。

(一)市场组合及其风险的概念

市场组合,是指由市场上所有资产组成的组合。它的收益率就是市场平均收益率,实务中通常用股票价格指数的平均收益率来代替。而市场组合收益率的方差则代表了市场整体的风险。由于包含了所有的资产,因此市场组合中的非系统风险已经被消除,所以市场组合的风险就是市场风险或系统风险。

(二)单项资产的系统风险系数(ß系数)

1、ß系数含义:

单项资产的ß系数,是指可以反映单项资产收益率与市场平均收益率之间变动关系的一个量化指标。它表示单项资产收益率的变动受市场平均收益率变动的影响程度。换句话说,就是相对于市场组合的平均风险而言,单项资产系统风险的大小。

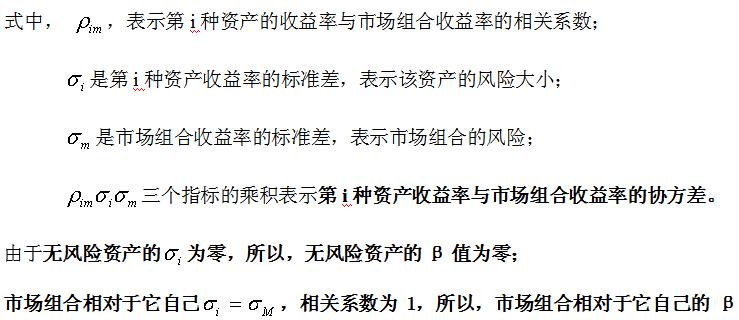

值为1。

①当 =1时,表示该单项资产的收益率与市场平均收益率呈同方向、同比例的变化,所含系统风险与市场组合的风险一致;

②如果 >1,说明该单项资产所含系统风险大于市场组合的风险;

③如果 <1,说明该单项资产所含系统风险程度小于市场组合的风险。

绝大多数资产的 系数是大于零的,即绝大多数资产收益率的变化方向与市场平均收益率的变化方向是一致的,只是变化幅度不同而导致 系数的不同;极个别资产的 系数是负数,表明这类资产的收益率与市场平均收益率的变化方向相反,当市场的平均收益率增加时,这类资产的收益率却在减少。

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数