2012年中级财务管理 预习辅导:第六章节(2)

第二节 现金的管理$lesson$

一、现金的持有动机与成本

1、持有动机

交易动机,即为维持正常生产经营活动而持有现金。一般来说,企业为满足交易动机所持有的现金余额主要取决于企业的销售水平,企业销售扩大,销售额增加,所需现金余额也随之增加。

预防动机,即为应付紧急情况而持有现金。

企业为应付紧急情况所持有现金余额主要取决于三个方面:企业愿意承担风险的程度;企业临时举债能力的强弱;企业对现金流量预测的可靠程度。

投机动机,即为把握市场投资机会,获得较大收益而持有现金。持有量的大小往往与企业在金融市场的投资机会及企业对待风险的态度有关。

2、现金成本

持有成本??现金管理费用???决策无关成本

丧失再投资收益(机会成本)??与现金持有量成正比

转换成本??固定性转换成本与证券变现次数成正比例,与现金持有量成反比例

短缺成本??短缺成本与现金持有量成反方向变动关系。

【2007年判断】企业之所以持有一定数量的现金,主要是出于交易动机、预防动机和投机动机。( )

答案:√

二、最佳现金持有量的计算

1、成本分析模式只考虑因持有一定量现金而产生的机会成本及短缺成本,而不予考虑转换

成本和管理费用。

最佳现金持有量,就是持有现金而产生的机会成本与短缺成本之和最小时的现金持有量。

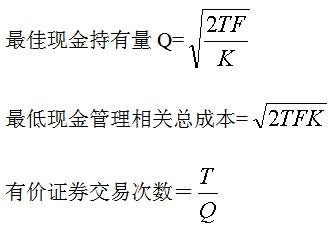

2、存货模式??只考虑现金的机会成本与固定转换成本,而不予考虑管理费用和短缺成本

最佳现金持有量,是持有现金的机会成本与固定转换成本相等时的现金持有量。

T:一个周期内现金总需求量;

F:每次转换有价证券的固定成本

K: 有价证券利息率

Q:最佳现金持有量

现金管理相关总成本=持有机会成本+固定性转换成本

=Q/2*K+T/Q*F

当机会成本和固定转换成本相等时,现金管理的相关总成本最小,从而得到

最新资讯

- 备考2025年中级会计资料免费下载2025-01-10

- 2025年中级会计教材目录2025-01-10

- 2025年中级会计师经济法教材目录2025-01-10

- 2025年中级会计师财务管理教材目录2025-01-10

- 2025年中级会计实务教材目录2025-01-10

- 2025年中级会计师教材多少钱?2025-01-09

- 中会考生请注意!2025年中级会计教材预计在4月发售!提前了解购买渠道2025-01-09

- 2025年中级会计职称考试教材预计在4月发售2025-01-08

- 2025年中级会计教材变化预测:预计中级会计实务和经济法有所变动2025-01-08

- 【免费下载】中级会计经济法思维导图.pdf2025-01-07

打卡人数

打卡人数