2013年会计职称《中级会计实务》预习要点:非货币性资产交换的认定

更新时间:2012-12-03 10:21:49

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 本节讲述第七章第一节中非货币性资产交换的概念与非货币性资产交换的认定的内容

第七章 非货币性资产交换

第一节 非货币性资产交换的认定

一、非货币性资产交换的概念

非货币性资产交换是指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。

(1)货币性资产,是指企业持有的货币资金和将以固定或可确定的金额收取的资产,包括现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资等。

(2)非货币性资产,是指货币性资产以外的资产。

这里所说的非货币性资产交换,仅包括企业之间主要以非货币性资产形式进行的互惠转让,即企业取得一项非货币性资产,必须以付出自己拥有的非货币性资产作为代价。

二、非货币性资产交换的认定

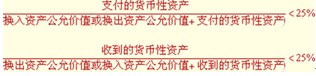

非货币性资产交换的交易对象主要是非货币性资产。在涉及少量补价的情况下,以补价占整个资产交换金额的比例低于25%作为参考。

支付的货币性资产占换入资产公允价值(或者占换出资产的公允价值与支付的货币性资产之和)的比例低于25%(不含25%);或者收到的货币性资产占换出资产公允价值(或者占换入资产的公允价值与收到的货币性资产之和)的比例低于25%,视为非货币性资产交换;高于25%(含25%)的,则视为以货币性资产取得非货币性资产。

例如:

甲以100万固定资产与乙80万长期股权投资交换,乙应支付20万元补价。

2012年会计职称考试考试成绩查询入口

【合格标准】

编辑推荐

最新资讯

- 2025年中级会计师教材多少钱?2025-01-09

- 中会考生请注意!2025年中级会计教材预计在4月发售!提前了解购买渠道2025-01-09

- 2025年中级会计职称考试教材预计在4月发售2025-01-08

- 2025年中级会计教材变化预测:预计中级会计实务和经济法有所变动2025-01-08

- 【免费下载】中级会计经济法思维导图.pdf2025-01-07

- 【免费下载】中级会计财务管理思维导图.pdf2025-01-07

- 【免费下载】中级会计实务思维导图.pdf2025-01-07

- 2025年中级会计考试大纲什么时候出来?在哪查看?2025-01-07

- 2025中级会计教材预计在4月发售【附变动预测】2025-01-07

- 2025年中级会计考试教材有哪些?选择哪个出版社的教材比较好?2025-01-07

打卡人数

打卡人数