初级会计职称《初级经济法基础》第四章:纳税人和扣缴义务人

一、纳税义务人

个人所得税以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。

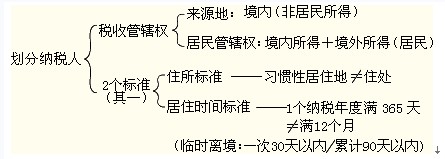

(一)居民纳税人和非居民纳税人划分:

1.居民纳税人――就来源于中国境内和境外的全部所得征税。

判定标准:

(1)在中国境内有住所的个人;

(2)在中国境内无住所,而在中国境内居住满一年(一个纳税年度)的个人。

2.非居民纳税人――仅就其来源于中国境内的所得,在我国纳税。

判定标准:

(1)在中国境内无住所且不居住的个人;

(2)在中国境内无住所且居住不满一年(一个纳税年度)的个人。

【提示1】在居住期间内临时离境的,即在一个纳税年度中一次离境不超过30日或者多次离境累计不超过90日的,不扣减日数,连续计算。

【提示2】我国税法规定的住所标准和居住时间标准,是判定居民身份的两个要件,只要符合或达到其中任何一个条件,就可以被认定为居民纳税人。

(二)关于在中国境内无住所人员的纳税人身份判定(了解)

|

居住时间 |

纳税人性质 |

境内所得 |

境外所得 | ||

|

境内支付 |

境外支付 |

境内支付 |

境外支付 | ||

|

90日(或183日)以内 |

非居民 |

√ |

免税 |

× |

× |

|

90日(或183日)~1年 |

非居民 |

√ |

√ |

× |

× |

|

1~5年 |

居民 |

√ |

√ |

√ |

免税 |

|

5年以上 |

居民 |

√ |

√ |

√ |

√ |

|

应税行为 |

纳税地点 |

特殊情况 |

|

提供应税劳务 |

机构所在地或者居住地 |

提供的建筑业劳务: |

|

转让无形资产 |

同上 |

转让、出租土地使用权:应当向土地所在地 |

|

销售、出租不动产 |

不动产所在地 |

―― |

|

扣缴义务人 |

向其机构所在地或者居住地 | |

【特别注意】在中国境内无住所,但在中国境内居住超过五年的个人,从第六年起的以后年度中,凡在境内居住满一年的,就来源于中国境内外的全部所得缴纳个人所得税。

二、扣缴义务人――支付个人应税所得的单位或者个人。

扣缴义务人在向纳税人支付各项应纳税所得(个体工商户的生产、经营所得除外 )时,必须履行代扣代缴税款的义务。

最新资讯

- 2025年中级会计师教材多少钱?2025-01-09

- 中会考生请注意!2025年中级会计教材预计在4月发售!提前了解购买渠道2025-01-09

- 2025年中级会计职称考试教材预计在4月发售2025-01-08

- 2025年中级会计教材变化预测:预计中级会计实务和经济法有所变动2025-01-08

- 【免费下载】中级会计经济法思维导图.pdf2025-01-07

- 【免费下载】中级会计财务管理思维导图.pdf2025-01-07

- 【免费下载】中级会计实务思维导图.pdf2025-01-07

- 2025年中级会计考试大纲什么时候出来?在哪查看?2025-01-07

- 2025中级会计教材预计在4月发售【附变动预测】2025-01-07

- 2025年中级会计考试教材有哪些?选择哪个出版社的教材比较好?2025-01-07

打卡人数

打卡人数