2014年中级会计职称《中级财务管理》第二章:利率的计算

更新时间:2014-02-14 09:39:23

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 2014年中级会计职称《中级财务管理》第二章:利率的计算(一)名义利率与实际利率(二)复利计息方式下的利率计算

2014年中级会计职称纸笔考试时间为10月25日、26日,为了让中级会计职称考生有更加充足的时间备考,环球网校精心为大家分享了中级会计职称考试《财务管理》科目的重要知识点,希望对广大考生有帮助。

利率的计算

(一)名义利率与实际利率

1.一年多次计息时的名义利率与实际利率

名义利率:如果以“年”作为基本计息期,每年计算一次复利,此时的年利率为名义利率(r);

实际利率:如果按照短于1年的计息期计算复利,并将全年利息额除以年初的本金,此时得到的利率为实际利率(i)。

一年多次计息时名义利率与实际利率的换算关系如下:i=(1+r/m)m-1

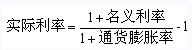

2.通货膨胀情况下的名义利率与实际利率

名义利率,是央行或其它提供资金借贷的机构所公布的未调整通货膨胀因素的利率,即利息(报酬)的货币额与本金的货币额的比率,即指包括补偿通货膨胀(包括通货紧缩)风险的利率。实际利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

名义利率与实际利率之间的关系为:

1+名义利率=(1+实际利率)×(1+通货膨胀率)

所以,实际利率的计算公式为:

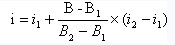

(二)复利计息方式下的利率计算

复利计息方式下,利率与现值(或者终值)系数之间存在一定的数量关系。已知现值(或者终值)系数,则可以通过内插法计算对应的利率。

如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数