09注会《会计》考前冲刺辅导:长期股权投资(14)

2.因持股比例下降由成本法改为权益法

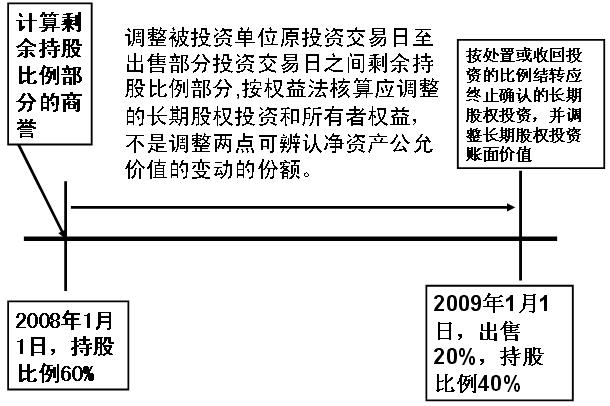

持股比例下降由成本法改为权益法的会计处理如下图所示。

因处置投资导致对被投资单位的影响能力由控制转为具有重大影响或者与其他投资方一起实施共同控制的情况下,首先应按处置或收回投资的比例结转应终止确认的长期股权投资成本。在此基础上,应当比较剩余的长期股权投资成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额,属于投资作价中体现的商誉部分,不调整长期股权投资的账面价值;属于投资成本小于原投资时应享有被投资单位可辨认净资产公允价值份额的,在调整长期股权投资成本的同时,应调整留存收益。

对于原取得投资后至因处置投资导致转变为权益法核算之间被投资单位实现净损益中应享有的份额,一方面应当调整长期股权投资的账面价值,同时对于原取得投资时至处置投资当期期初被投资单位实现的净损益(扣除已发放及已宣告发放的现金股利和利润)中应享有的份额,调整留存收益,对于处置投资当期期初至处置投资之日被投资单位实现的净损益中享有的份额,调整当期损益;其他原因导致被投资单位所有者权益变动中应享有的份额,在调整长期股权投资账面价值的同时,应当计入“资本公积――其他资本公积”。

长期股权投资自成本法转为权益法后,未来期间应当按照准则规定计算确认应享有被投资单位实现的净损益及所有者权益其他变动的份额。

【例题24】A公司原持有B公司60%的股权,其账面余额为6000万元,未计提减值准备。20×9年4月6日,A公司将其持有的对B公司长期股权投资中的1/3出售给某企业,出售取得价款3600万元,当日被投资单位可辨认净资产公允价值总额为16000万元。A公司原取得B公司60%股权时,B公司可辨认净资产公允价值总额为9000万元(假定公允价值与账面价值相同)。自A公司取得对B公司长期股权投资后至部分处置投资前,B公司实现净利润5000万元。其中,自A公司取得投资日与20×9年年初实现净利润4000万元。假定B公司一直未进行利润分配。除所实现净损益外,B公司未发生其他计入资本公积的交易或事项。本例中A公司按净利润的10%提取盈余公积。

在出售20%的股权后,A公司对B公司的持股比例为40%,在被投资单位董事会中派有代表,但不能对B公司生产经营决策实施控制。对B公司长期股权投资应由成本法改为按照权益法核算。

(1)确认长期股权投资处置损益

借:银行存款 3600

贷:长期股权投资 2000

投资收益 1600

(2)调整长期股权投资账面价值

剩余长期股权投资的账面价值为4000万元,与原投资时应享有被投资单位可辨认净资产公允价值份额之间的差额400万元(4000-9000×40%)为商誉,该部分商誉的价值不需要对长期股权投资的成本进行调整。

处置投资以后按照持股比例计算享有被投资单位自购买日至处置投资日期间实现的净损益为2000万元(5000×40%),应调整增加长期股权投资的账面价值,同时调整留存收益。企业应进行以下账务处理:

借:长期股权投资 2000

贷:盈余公积 160

利润分配――未分配利润 1440

投资收益 400

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数