09年审计师《理论与实务》流动资产(4)

三、坏账准备的核算

(一)减值的判断

(二)坏账准备的账务处理

备抵法核算设置“坏帐准备”科目,“坏帐准备”是应收款项备抵科目。

(2)账务处理

①提取准备金时

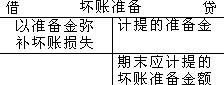

借:资产减值损失

贷:坏账准备

②以准备金弥补坏账损失时

借:坏账准备

贷:应收账款

预付账款

其他应收款

长期应收款

③已转销的坏账又收回时

借:应收账款

预付账款

其他应收款

长期应收款

贷:坏账准备

借:银行存款

贷:应收账款

④期末若计算出应计提的坏账准备金额大于坏账准备账户余额,之差计提准备金

借:资产减值损失

贷:坏账准备

⑤期末若计算出应计提的坏账准备金额小于坏账准备账户余额,之差冲减已计提的准备金

借:坏账准备

贷:资产减值损失

④⑤调整后,坏账准备账户余额恰好为期末应计提的坏账准备金额。

【例题】

某企业坏账核算采用备抵法,并按应收账款年末余额百分比法计提坏账准备,各年计提比例均假设为应收账款年末余额百分比法计提坏账准备,各年计提比例均假设为应收账款余额的5%。该企业计提坏账准备的第一年的年末应收账款余额为1200000元;第二年客户甲单位所欠15000元账款按规定确认为坏账,应收账款期末余额为1400000元;第三年客户乙单位破产,所欠10000元中有4000元无法收回,确认为坏账,期末应收账款余额为1300000元。第四年已冲销的甲单位所欠15000元账款又收回10000元,年末应收账款余额为1500000元。则该企业因对应收账款计提坏账准备在四年中累计计入资产减值损失的金额为( )元。

A.24000 B.74000 C.75000 D.84000

答案:D

解析:第一年计入资产减值损失金额=1200000×5%=60000元,第二年计入资产减值损失金额=1400000×5%+15000-60000=25000元,第三年计入资产减值损失金额=1300000×5%+4000-1400000×5% =-1000元,第四年计入资产减值损失金额=1500000×5%-10000-1300000×5%=0元,四年中累计计入资产减值损失的金额=60000+25000-1000=84000元。

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数