吉林会计从业资格考试《会计基础》第四章第三节记账凭证讲义

热点专题:2014会计证报名入口|各省章节讲义|免费题库练习

套餐推荐:2014会计证399终身保过|全科题库下载|招生计划

环球网校会计从业资格证频道为大家提供吉林会计从业资格考试《会计基础》章节讲义,供大家学习之用,预祝大家取得优异成绩,点击收藏本链接,方便您更好的学习!

第四章 会计凭证

第三节 记账凭证

一、记账凭证的概念

记账凭证又称记账凭单,是会计人员对审核无误的原始凭证按照内容加以归类,并据以确定会计分录后所填制的会计凭证。是登记账簿的直接依据,又称分录凭证。

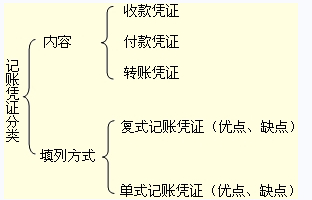

二、记账凭证的种类

将记账凭证划分为收款凭证、付款凭证和转账凭证三种,便于按经济业务对会计人员进行工作分工,也便于提供分类核算数据,为记账工作提供方便,但工作量较大,适用于规模较大、收付业务较多的单位。

同时对于经济业务较简单、规模较小、收付业务较少的单位,可采用通用记账凭证来记录所有经济业务。

这时,记账凭证不再区分收款、付款及转账业务,而将所有经济业务统一编号,在同一格式的凭证中进行记录。通用记账凭证的格式与转账凭证基本相同。

【注意】单式记账凭证的编制原理,仍然是借贷记账法,属于复式记账法,而不是单式记账法。只不过对于同一笔经济业务,需要同时使用借式记账凭证和贷式记账凭证。

三、记账凭证的基本内容

记账凭证种类甚多,格式不一,但其主要作用都在于对原始凭证进行分类、整理,按照复式记账的要求,运用会计科目,编制会计分录,据以登记账簿。因此,记账凭证必须具备以下基本内容:

(1)记账凭证的名称;

(2)记账凭证的日期;

(3)记账凭证的编号;

(4)经济业务事项的内容摘要;

(5)经济业务事项所涉及的会计科目及其记账方向;

(6)经济业务事项的金额;

(7)记账标记;

(8)所附原始凭证的张数;

(9)制证、审核、记账、会计主管等有关人员的签章,收款凭证和付款凭证还应由出纳人员签名或盖章。

四、记账凭证的填制要求

(一)基本要求

填制记账凭证有助于使记账更为条理化,保证记账工作的质量,也能简化记账工作,提高核算效率。

填制记账凭证的基本要求如下:

1.记账凭证各项内容必须完整。

2.记账凭证应连续编号,并根据不同的情况采用不同的编号方法。

3.记账凭证的书写应清楚、规范。相关要求同原始凭证。

温馨小贴士:如果您在报名过程中遇到任何疑问,请登录环球网校会计证考试频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数