造价工程师辅导资料:动态评价指标

动态评价指标

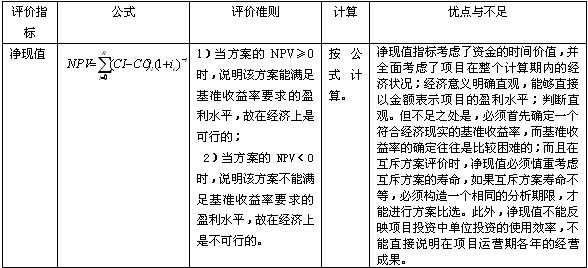

(1)净现值

说明:

①理解净现值的公式、计算过程、评价准则和优点与不足是非常重要的,不仅这部分内容经常作为历年的考核重点,而且还是学习其它评价指标、经济评价方法的基础

②在净现值的公式中有一个重要的参数—基准收益率ic,理解ic 才能真正理解净现值的评价准则,下面重点说明之。

基准收益率也称基准折现率,是企业或行业或投资者以动态的观点所确定的、可接受的投资项目最低标准的收益水平。它表明投资决策者对项目资金时间价值的估价,是投资资金应当获得的最低盈利率水平,是评价和判断投资方案在经济上是否可行的依据,是一个重要的经济参数。基准收益率的确定一般以行业的平均收益率为基础,同时综合考虑资金成本、投资风险、通货膨胀以及资金限制等影响因素。对于政府投资项目,进行经济评价时使用的基准收益率是由国家组织测定并发布的行业基准收益率;非政府投资项目,可由投资者自行确定基准收益率。确定基准收益率时应考虑以下因素:

①资金成本和机会成本

资金成本是为取得资金使用权所支付的费用,比如借入资金的利息等。投资的机会成本是指投资者将有限的资金用于除拟建项目以外的其他投资机会所能获得的最好收益。这一要求可用下式表达:

ic≥i1 = max{单位资金成本,单位投资机会成本}

②投资风险

在整个项目计算期内,存在着发生不利于项目的环境变化的可能性,这种变化难以预料,即投资者要冒着一定风险作决策。通常,以一个适当的风险贴补率i2来提高ic值。

③通货膨胀

在通货膨胀影响下,各种材料、设备、房屋、土地的价格以及人工费都会上升。为反映和评价出拟建项目在未来的真实经济效果,在确定基准收益率时,应考虑通货膨胀因素。若项目现金流量是按当年价格预测估算的,则应以年通货膨胀率i3修正ic值;若项目的现金流量是按基准年不变价格预测估算的,预测结果已排除通货膨胀因素的影响,就不再重复考虑通货膨胀的影响。

综合以上分析,基准收益率可确定如下:

①当按当年价格预测项目现金流量时,

ic=(1+i1)(1+i2)(1+i3)-1≈ i1+ i2 + i3

②当按不变价格预测项目现金流量时,

ic=(1+i1)(1+i2)-1≈ i1 + i2

上述近似处理的条件是i1、i2、i3都为小数。

总之,资金成本和机会成本是确定基准收益率的基础,投资风险和通货膨胀是确定基准收益率必须考虑的影响因素。

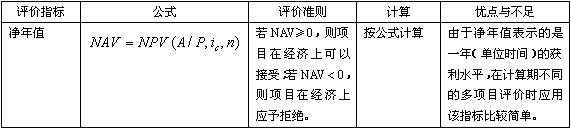

(2)净年值(NAV)

说明:

当方案所产生的效益无法或很难用货币直接计量时,可以用年费用(AC)替代净年值(NAV)进行评价。这是通过计算各备选方案的等额年费用(AC),然后进行对比,以等额年费用(AC)最低者为最佳方案。其表达式为:

![]()

采用等额年费用(AC)或净年值(NAV)进行评价所得出的结论是完全一致的。

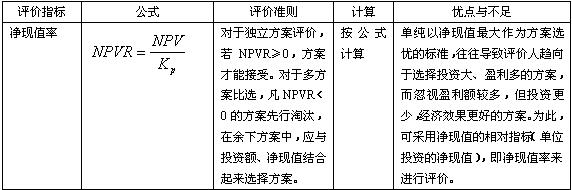

(3)净现值率(NPVR)

说明:

![]()

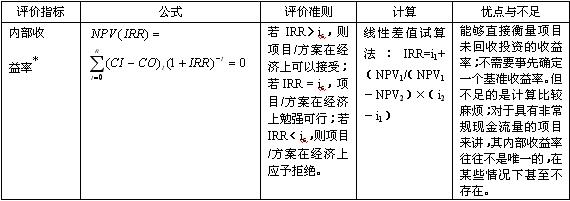

(4)内部收益率(IRR——Internal Rate of Return)

说明:

①理解内部收益率的经济含义很重要。内部收益率的经济含义:

内部收益率容易被人误解为是项目初期投资的收益率。事实上,内部收益率的经济含义是投资方案占用的尚未回收资金的获利能力,它取决于项目内部。项目的内部收益率是项目到计算期末正好将未收回的资金全部收回来的折现率,是项目对贷款利率的最大承担能力。

从项目现金流量在计算期内的演变过程可发现,在整个计算期内,未回收投资Ft始终为负,只有计算期末的未回收投资Fn=0。因此,可将内部收益率定义为:在项目的整个计算期内,如果按利率i= i*计算,始终存在未回收投资,且仅在计算期终了时,投资才恰被完全收回,即

Ft(i*)≤0 (t=0,1,2,3,……n-1) (2.2.22)

Fn(i*)= 0 (t=n) (2.2.23)

于是,i*便是项目的内部收益率。

在项目计算期内,由于项目始终处于“偿付”未被收回的投资的状况,内部收益率指标正是项目占用的尚未回收资金的获利能力。它能反映项目自身的盈利能力,其值越高,方案的经济性越好。

②IRR与NPV的比较:

根据内部收益率原理,从图2.2.4净现值函数曲线可知:

当IRR>i1(基准收益率)时,方案可以接受;从图中可见,i1对应的NPV(i1)>0,方案也可接受。

当IRR

综上分析,用NPV、IRR均可对独立方案进行评价,且结论是一致的。NPV法计算简便,但得不出投资过程收益程度,且受外部参数(ic)的影响;IRR法较为麻烦,但能反映投资过程的收益程度,而IRR的大小不受外部参数影响,完全取决于投资过程的现金流量。

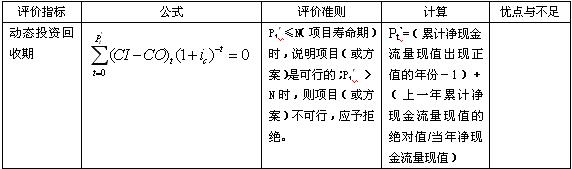

(5)动态投资回收期

说明:

①从考试的角度讨论动态投资回收期,动态投资回收期的计算是需要学员重视的。应深入理解动态投资回收期的计算公式。

②与静态投资回收期比较,按静态分析计算的投资回收期较短,决策者可能认为经济效果尚可以接受。但若考虑时间因素,用折现法计算出的动态投资回收期,要比用传统方法计算出的静态投资回收期长些,该方案未必能被接受。

③与NPV和IRR比较,由于动态投资回收期与其他动态盈利性指标相近,若给出的利率ic恰好等于内部收益率IRR时,此时的动态投资回收期就等于项目(或方案)计算期,即Pt’ = n。一般情况下,若Pt’ < n,则必然有IRR>ic和NPV>0。因此,动态投资回收期法与IRR法和NPV法在方案评价方面是等价的。

更多信息请访问>> 造价工程师考试频道 造价工程师考试论坛 造价工程师辅导课程免费试听

·2010年全国注册造价工程师考试时间:10月23、24日

·2010年注册造价工程师考前网上辅导招生简章

·04、05、06、07、08年造价工程师考试试卷及答案汇总

·2009年全国造价工程师执业资格考试大纲及解析

·2009年造价工程师考试教材《案例分析》勘误表

最新资讯

- 2025年一级造价师《造价管理》知识点:平行承包模式2024-11-22

- 一级造价师土建工程量的计算:挑檐计算方法2024-11-21

- 2025年一级造价师《造价管理》知识点:要约2024-11-20

- 一级造价师工程清单大难题!施工材料价格如何准确判断?2024-11-20

- 一级造价师土建工程量的计算:过梁计算方法2024-11-19

- 2025年一级造价师《工程计价》知识点:分部分项工程量清单编制2024-11-18

- 免费分享:一级造价师《案例分析》十大知识点总结2024-11-18

- 2025年一级造价师《案例分析》知识点:授标--评标结果2024-11-17

- 2025年一级造价师《造价管理》知识点:合同终止2024-11-15

- 一级造价师土建工程量的计算:阳台计算方法2024-11-14

打卡人数

打卡人数