2014造价工程师《造价管理》重点:资金成本与资本结构

课程推荐:精品VIP―网+面强势结合 全程领跑套餐―赢在起跑线上

相关推荐:2014年造价工程师在线模考 造价工程师备考指南

资金成本与资本结构

(一)资金成本

1. 资金成本及其组成

资金成本是指企业为筹集和使用资金而付出的代价。资金成本一般包括资金筹集成本和资金使用成本两部分。

(1)资金筹集成本。资金筹集成本是指在资金筹集过程中所支付的各项费用,资金筹集成本一般属于一次性费用,筹资次数越多,资金筹集成本也就越大。

(2)资金使用成本。资金使用成本又称为资金占用费,具有经常性、定期性的特征,是资金成本的主要内容。

2. 资金成本的性质

(1)资金成本是资金使用者向资金所有者和中介机构支付的占用费和筹资费。

(2)资金成本与资金的时间价值既有联系,又有区别。资金的时间价值反映了资金随着其运动时间的不断延续而不断增值,是一种时间函数,而资金成本除可以看作是时间函数外,还表现为资金占用额的函数。

(3)资金成本具有一般产品成本的基本属性。但是资金成本只有一部分具有产品成本的性质,即这一部分耗费计入产品成本,而另一部分则作为利润的分配,不能列入产品成本。

3. 资金成本的计算

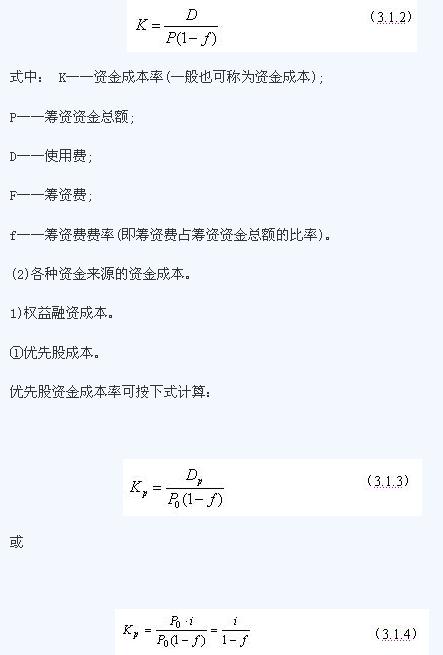

(1)资金成本计算的一般形式。资金成本可用绝对数表示,也可用相对数表示。为便于分析比较,资金成本一般用相对数表示,称之为资金成本率,其一般计算公式为:

式中: Kp――优先股成本率;

P0――优先股票面值;

Dp――优先股每年股息;

i ――股息率。

2)负债融资成本。

①债券成本。企业发行债券后,所支付的债券利息列入企业的费用开支,因而使企业少缴一部分所得税,两者抵消后,实际上企业支付的债券的利息仅为:债券利息×(1-所得税税率)。

(二)资本结构与风险

最佳的筹资方案是指既使企业达到最佳资本结构、资金成本较低,又可以使企业所面临的风险较小(处于企业可承受的范围内)的筹资方案。因此,在进行筹资决策时,应同时考虑到资本结构与风险对项目的影响。

1. 资本结构

资本结构是指企业各种长期资金筹集来源的构成和比例关系。在通常情况下,企业的资本结构由长期债务资本和权益资本构成。资本结构指的就是长期债务资本和权益资本各占多大比例。

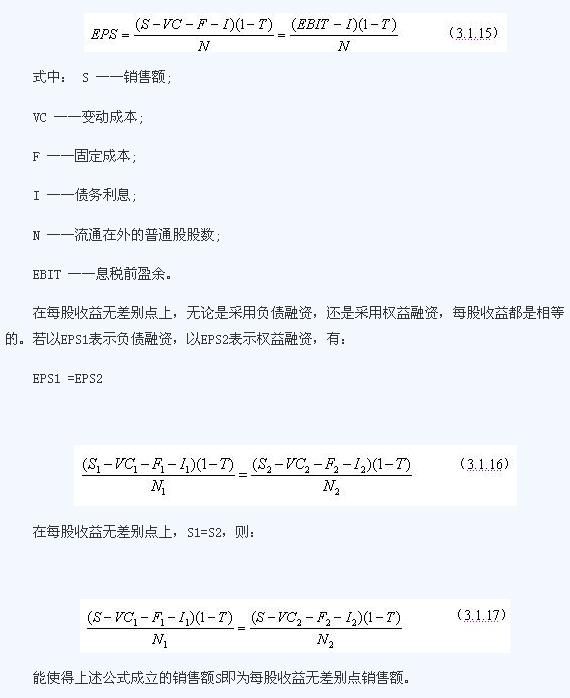

(1)融资的每股收益分析。资本结构是否合理,通常需要分析每股收益的变化来衡量。能提高每股收益的资本结构是合理的;反之则不够合理。每股收益的高低不仅受资本结构的影响,还受到销售水平的影响。可运用融资的每股收益分析方法分析三者的关系。

每股收益分析是利用每股收益的无差别点进行的。所谓每股收益的无差别点,是指每股收益不受融资方式影响的销售水平。根据每股收益无差别点,可以分析判断不同销售水平下适用的资本结构。每股收益EPS的计算式如下:

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校造价工程师考试频道及论坛,随时与广大考生朋友们一起交流!

更多造价工程师信息:

编辑推荐:

最新资讯

- 2025年一级造价师《案例分析》知识点:串通投标2024-11-25

- 2025年一级造价师《造价管理》知识点:平行承包模式2024-11-22

- 一级造价师土建工程量的计算:挑檐计算方法2024-11-21

- 2025年一级造价师《造价管理》知识点:要约2024-11-20

- 一级造价师工程清单大难题!施工材料价格如何准确判断?2024-11-20

- 一级造价师土建工程量的计算:过梁计算方法2024-11-19

- 2025年一级造价师《工程计价》知识点:分部分项工程量清单编制2024-11-18

- 免费分享:一级造价师《案例分析》十大知识点总结2024-11-18

- 2025年一级造价师《案例分析》知识点:授标--评标结果2024-11-17

- 2025年一级造价师《造价管理》知识点:合同终止2024-11-15

打卡人数

打卡人数