2014年造价师《案例分析》教材第二章案例十二

课程推荐:精品VIP―网+面强势结合 环球造价工程师案例强化套餐

相关推荐:2014年造价工程师在线模考 2014年造价工程师考试大纲

专题推荐:环球网校造价最全习题演练套餐 环球网校造价工程师培训权威

【案例十二】

背景:

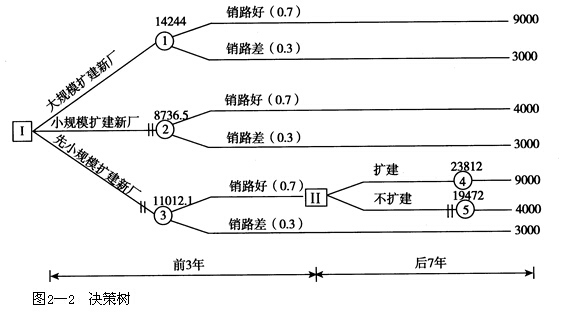

某企业生产的某种产品在市场上供不应求,因此该企业决定投资扩建新厂。据研究分析,该产品10年后将升级换代,目前的主要竞争对手也可能扩大生产规模,故提出以下三个扩建方案:

1.大规模扩建新厂,需投资3亿元。据估计,该产品销路好时,每年的净现金流量为9000万元;销路差时,每年的净现金流量为3000万元。

2.小规模扩建新厂,需投资1.4亿元。据估计,该产品销路好时,每年的净现金流量为4000万元;销路差时,每年的净现金流量为3000万元。

3.先小规模扩建新厂,3年后,若该产品销路好再决定是否再次扩建。若再次扩建,需投资2亿元,其生产能力与方案1相同。

据预测,在今后10年内,该产品销路好的概率为0.7,销路差的概率为0.3。

基准收益率ic =10%,不考虑建设期所持续的时间。

问题:

1.画出决策树。

2.试决定采用哪个方案扩建。

分析要点:

本案例已知三个方案的净现金流量和概率,可采用决策树方法进行分析决策。由于方案3需分为前3年和后7年两个阶段考虑,因而本案例是一个两级决策问题,相应地,在决策树中有两个决策点,这是在画决策树时需注意的。另外,由于净现金流量和投资发生在不同时间,故首先需要将净现金流量折算成现值,然后再进行期望值的计算。

本案例的难点在于方案3期望值的计算。在解题时需注意以下几点:

一是方案3决策点Ⅱ之后的方案枝没有概率枝,或者说,销路好的概率为1.00但是,不能由此推论两级决策点后的方案枝肯定没有概率枝。

二是背景资料未直接给出方案3在三种情况下(销路好再次扩建、销路好不扩建、销路差)的净现金流量,需根据具体情况,分别采用方案1和方案2的相应数据。尤其是背景资料中的“其生产能力与方案1相同”,隐示其年净现金流量为9000万元。

三是机会点③期望值的计算比较复杂,包括以下两种状态下的两个方案:(1)销路好状态下的前3年小规模扩建,后7年再次扩建; (2)销路差状态下小规模扩建持续10年。

四是需二次折现,即后7年的净现金流量按年金现值计算后,还要按一次支付现值系数折现到前3年年初。

答案:

问题1:

解:根据背景资料所给出的条件画出决策树,标明各方案的概率和净现金流量,如图2-2所示。

问题2:

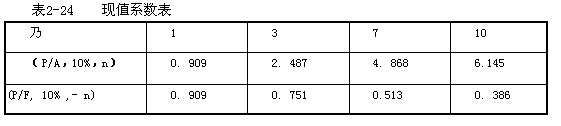

解:1.计算二级决策点各备选方案的期望值并做出决策机会点④的期望值:9000×(P/A,IO%,7)-20000=9000×4.868一删=23812(万元)机会点⑤的期望值:4000×(P/A,10%,7)= 4000×4.868=19472(万元)

由于机会点④的期望值大于机会点⑤的期望值,因此应采用3年后销路好时再次扩建,的方案。

2.计算一级决策点各备选方案的期望值并做出决策

机会点①的期望值:(9000×0.7+3000×0.3)×(P/A,10% ,10)-30000 = 7200×6.145 - 30000=14244(万元)

机会点②的期望值:(4000×0.7+3000×0.3)×(P/A,lO% ,10)-14000= 3700×6.145 - 14000=8736.5(万元)

机会点③的期望值:

4000×0.7×(P/A,10% ,3)+23812 ×O.7×(P/F,IO% ,3)+3000 ×O.3×(P/A,10%,10) - 14000=4000×0.7×2.487+23812×0.7×0.751+3000×0.3×6.145-14000- 11012.1(万元)

由于机会点①的期望值最大,故应采用大规模扩建新厂方案。

最新资讯

- 2025年一级造价师《案例分析》知识点:串通投标2024-11-25

- 2025年一级造价师《造价管理》知识点:平行承包模式2024-11-22

- 一级造价师土建工程量的计算:挑檐计算方法2024-11-21

- 2025年一级造价师《造价管理》知识点:要约2024-11-20

- 一级造价师工程清单大难题!施工材料价格如何准确判断?2024-11-20

- 一级造价师土建工程量的计算:过梁计算方法2024-11-19

- 2025年一级造价师《工程计价》知识点:分部分项工程量清单编制2024-11-18

- 免费分享:一级造价师《案例分析》十大知识点总结2024-11-18

- 2025年一级造价师《案例分析》知识点:授标--评标结果2024-11-17

- 2025年一级造价师《造价管理》知识点:合同终止2024-11-15

打卡人数

打卡人数