2013中级会计职称《会计实务》练习:股份支付

第十章 股份支付

一、单选题:

1、丙公司授予其管理层的某股份支付协议规定,今后2年内,若公司股价每年提高5%,则可获得一定数量的该公司股票。但第二年年末目标未实现。对于该公司是否可以确认管理层提供的服务,正确的回答是( )。

A.可以

B.不可以

C.条件不足,参考其他条件方可确定

D.按照股价提高情况部分确认

【正确答案】B

【答案解析】第二年年末目标未实现,按丙公司授予其管理层的某股份支付协议规定,不能获得一定数量的该公司股票。对此,不确认管理层提供的服务。

2、甲公司在某股份支付协议中授予其管理层的期权价值,使用布莱克―斯科尔斯模型确定期权公允价值为300000元,A公司做了如下估计:(1)在授予日,A公司估计2年内管理层离职的比例为每年10%;(2)在第二年年末,A公司实际离职率为5%;按照股份支付准则的规定,第二年末确认的服务费用为( )元。

A. 135 000

B. 285000

C. 150 000

D. 300000

【正确答案】C

【答案解析】按照股份支付准则的规定,第一年末确认的服务费用=300000×1/2×90%=135 000(元),第二年末累计确认的服务费用=300000×95%=285000(元)。由此,第二年应确认的费用=285000―135 000=150 000(元),故C选项正确

3、对于换取其他方服务的以权益结算的股份支付的情况下,关于如何确定入账的价值,下列说法中,最为全面正确的是( )。

A. 权益工具在服务取得日的公允价值

B. 股份支付所换取的服务的公允价值

C. 应当以股份支付所换取的服务的公允价值计量。只有当其他方服务的公允价值不能可靠计量,但权益工具的公允价值能够可靠计量,才按照权益工具在服务取得日的公允价值计量

D. 应当以权益工具在服务取得日的公允价值计量。只有权益工具在服务取得日的公允价值不能可靠计量,但其他方服务的公允价值能够可靠计量,才按照其他方服务的公允价值计量

【正确答案】C

【答案解析】对于换取其他方服务的股份支付,企业应当以股份支付所换取的服务的公允价值计量。只有当其他方服务的公允价值不能可靠计量,但权益工具的公允价值能够可靠计量,才按照权益工具在服务取得日的公允价值,将取得的服务计入相关资产成本或费用。故C选项正确。

4、2009年1月1日,A公司向其200名管理人员每人授予100份股份期权,这些人员从2009年1月1日起必须在该公司连续服务3年,服务期满时才能以每股5元购买100股A公司股票。公司股票在授予日的公允价值为15元。2009年有20名管理人员离开A公司,A公司估计三年中离开的管理人员比例将达到20%;2010又有10名管理人员离开公司,A公司估计第三年将不会再有人离开,将离开比例调整为15%,2010年末A公司应确认当期管理费用为( )万元。

A.17

B.8

C.9

D.0

【正确答案】C

【答案解析】2010年末A公司应确认当期管理费用=15×100×200×[(85%×2/3)-(80%×1/3)]=90000元。

5、下列关于股份支付在等待期内的每个资产负债表日的账务处理原则和方法的说法不正确的是( )。

A. 等待期长度确定后,业绩条件为非市场条件的,如果后续信息表明需要调整对可行权情况的估计的,应对前期估计进行修改

B. 在等待期内每个资产负债表日, 企业应将取得的职工提供的服务计入成本费用, 计入成本费用的金额应当按照权益工具的公允价值计量

C. 在等待期内每个资产负债表日, 企业应当根据最新取得的可行权职工人数变动等后续信息做出最佳估计, 修正预计可行权的权益工具数量。在可行权日,最终预计可行权权益工具的数量不一定与实际可行权工具的数量一致

D. 根据权益工具的公允价值和预计可行权的权益工具数量, 计算截至当期累计应确认的成本费用金额, 再减去前期累计已确认金额, 作为当期应确认的成本费用金额

【正确答案】C

【答案解析】等待期长度确定后,业绩条件为非市场条件的,如果后续信息表明需要调整对可行权情况的估计的,应对前期估计进行修改。故A正确。 在等待期内每个资产负债表日, 企业应将取得的职工提供的服务计入成本费用, 计入成本费用的金额应当按照权益工具的公允价值计量。故B正确。在等待期内每个资产负债表日, 企业应当根据最新取得的可行权职工人数变动等后续信息做出最佳估计, 修正预计可行权的权益工具数量。在可行权日,最终预计可行权权益工具的数量应当与实际可行权工具的数量一致。故C不正确,应入选。根据权益工具的公允价值和预计可行权的权益工具数量, 计算截至当期累计应确认的成本费用金额, 再减去前期累计已确认金额, 作为当期应确认的成本费用金额。故D也正确。

二、多选题:

6、下列关于股份支付特征的说法中,正确的有( )。?

A.股份支付是企业与职工或其他方之间发生的交易

B.股份支付是以获取职工或其他方服务为目的的交易

C.对价的特殊性可以说是股份支付的显著特征

D.股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关

【正确答案】ABCD

【答案解析】股份支付的特征有:股份支付是企业与职工或其他方之间发生的交易;股份支付是以获取职工或其他方服务为目的的交易;股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关。故ABD正确。在股份支付中,企业要么向职工支付其自身权益工具,要么向职工支付一笔现金,而其金额高低取决于结算时企业自身权益工具的公允价值。对价的特殊性可以说是股份支付的显著特征。故C选项正确。

7、典型的股份支付通常涉及的主要环节有( )。

A.授予

B.可行权

C.行权

D.出售

【正确答案】ABCD

【答案解析】典型的股份支付通常涉及四个主要环节:授予、可行权、行权和出售。

8、关于股份支付工具的划分正确的说法有( )。

A.股份支付分为以权益结算的股份支付和以现金结算的股份支付

B.以权益结算的股份支付最常用的工具主要有两类:模拟股票和现金股票增值权

C.以现金结算的股份支付最常用的工具主要有两类:限制性股票和股票期权

D.现金股票增值权的运作与股票期权是一致的,模拟股票的运作原理与限制性股票是一致的

【正确答案】AD

【答案解析】股份支付分为以权益结算的股份支付和以现金结算的股份支付。故A正确。以权益结算的股份支付最常用的工具主要有两类:限制性股票和股票期权。以现金结算的股份支付最常用的工具主要有两类:模拟股票和现金股票增值权。显然,BC选项不正确。除无需实际行权和持有股票之外,现金股票增值权的运作与股票期权是一致的。除无需实际授予股票和持有股票外,模拟股票的运作原理与限制性股票是一致的。故D选项正确 。

9、对于换取职工服务的以权益结算的股份支付,企业应当( )。

A.以股份支付所授予的权益工具的公允价值计量

B.在等待期内的每个资产负债表日都予以计量

C.以对可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值计算相关的费用成本,同时计入资本公积中的其他资本公积

D. 对于授予后立即可执行权的,则在授予日予以计量

【正确答案】ABC D

【答案解析】对于换取职工服务的股份支付,企业应当以股份支付所授予的权益工具的公允价值计量。企业应在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积。故ABC正确。对于授予后立即可行权的换取职工提供服务的以权益结算的股份支付(例如授予限制性股票的股份支付),应在授予日(其他情况下授予日不作账务处理)按照权益工具的公允价值,将取得的服务计入相关资产成本或当期费用,同时计入资本公积中的股本溢价。故D选项正确 。

10、关于股份支付的计量, 下列说法中正确的有( )。

A.以现金结算的股份支付,应按资产负债表日当日权益工具的公允价值重新计量

B.以现金结算的股份支付,应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

C.以权益结算的股份支付,应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

D.以权益结算的股份支付,应按资产负债表日当日权益工具的公允价值重新计量

【正确答案】AC

【答案解析】以现金结算的股份支付,应按资产负债表日当日权益工具的公允价值重新计量;以权益结算的股份支付,应按授予日权益工具的公允价值计量,不确认其后续公允价值变动。

11、下列关于对于权益结算的涉及职工的股份支付的后续计量说法正确的有( )。

A.对于权益结算的涉及职工的股份支付,应当按照授予日权益工具的公允价值计入成本费用和资本公积(其他资本公积),不确认其后续公允价值变动

B.对于现金结算的涉及职工的股份支付,应当按照每个资产负债表日权益工具的公允价值重新计量,确定成本费用和应付职工薪酬

C.对于权益结算的涉及职工的股份支付,应当按照授予日权益工具的公允价值计入成本费用和资本公积(其他资本公积),并确认其后续公允价值变动

D.对于现金结算的股份支付,企业在可行权日之后不再确认成本费用,负债(应付职工薪酬)公允价值的变动应当计入当期损益(公允价值变动损益)

【正确答案】ABD

【答案解析】对于权益结算的涉及职工的股份支付,应当按照授予日权益工具的公允价值计入成本费用和资本公积(其他资本公积),不确认其后续公允价值变动;对于现金结算的涉及职工的股份支付,应当按照每个资产负债表日权益工具的公允价值重新计量,确定成本费用和应付职工薪酬。故AB正确,C不正确。对于现金结算的股份支付,企业在可行权日之后不再确认成本费用,负债(应付职工薪酬)公允价值的变动应当计入当期损益(公允价值变动损益)。故D正确。

12、企业以回购股份形式奖励本企业职工的,属于以权益结算的股份支付。企业在职工行权购买本企业股份时,会计处理时可能涉及的科目有( )。

A.银行存款

B.资本公积――其他资本公积

C.库存股

D.资本公积――股本溢价

【正确答案】ABCD

【答案解析】企业以回购股份形式奖励本企业职工的,属于以权益结算的股份支付。按照准则对以权益结算的股份支付的规定,企业应当在等待期内每个资产负债表日按照权益工具在授予日的公允价值,将取得的职工服务计入成本费用,同时增加资本公积(其他资本公积)。职工行权时,企业应于职工行权购买本企业股份收到价款时,转销交付职工的库存股成本和等待期内资本公积(其他资本公积)累计金额,同时,按照其差额调整资本公积(股本溢价)。故ABCD正确。

三、计算题:

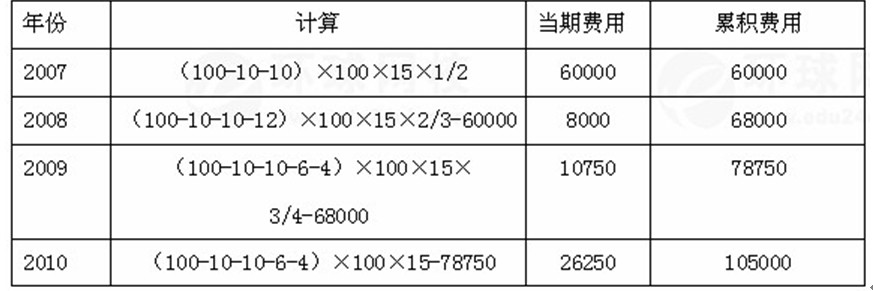

13、2007年1月1日, 戊公司为其100名管理人员每人授予100份股票期权,2007年末的可行权条件为企业净利润增长率达到20%;2008年末的可行权条件为企业净利润两年平均增长15%;2009年末的可行权条件为企业净利润三年平均增长10%。2010年末的可行权条件为企业净利润增长8%。每份期权在2007年1月1日的公允价值为15元。

2007年12月31日,权益净利润增长了18%,同时有10名管理人员离开,企业预计2008年将以同样速度增长,因此预计将于2008年12月31日可行权。另外,企业预计2008年12月31日又将有10名管理人员离开企业。

2008年12月31日,企业净利润仅增长了10%,因此无法达到可行权状态。另外,实际有10名管理人员离开,预计第三年将有12名管理人员离开企业。

2009年12月31日,企业净利润增长了8%,三年平均增长率为12%,因此达到可行权状态。当年有6名管理人员离开。预计2010年将有4名管理人员离开企业。

2010年12月31日,企业净利润增长了9%.达到了可行权条件。2010年实际有4名管理人员离开公司。

要求:确定各期的费用并作相关的会计处理

【正确答案】费用和资本公积计算过程表:

单位:元

其中:累积费用=上期累积费用+当期费用

(1) 2007年1月1日

授予日不做处理。

(2) 2007年12月31日

借: 管理费用 60000

贷: 资本公积――其他资本公积 60000

(3)2008年12月31日

借: 管理费用 8000

贷: 资本公积――其他资本公积 8000

(4) 2009年12月31日

借: 管理费用 10750

贷: 资本公积――其他资本公积 10750

(5)2010年12月31日

借: 管理费用 26250

贷: 资本公积――其他资本公积 26250

【合格标准】

最新资讯

- 2024年中级会计考前48小时冲刺:考前最后一套卷免费下载!2024-09-05

- 2024年中级会计经济法考前48小时冲刺:考前最后一套卷2024-09-05

- 2024年中级会计财务管理考前48小时冲刺:再做一套题保持手感!2024-09-05

- 2024年会计中级实务考前48小时冲刺:最后一套卷助你稳步通关2024-09-05

- 2024年中级会计实务模拟:考前冲刺两套卷2024-08-31

- 2024年中级会计职称考试模拟试题(考前冲刺6套卷)2024-08-27

- 2024年中级会计经济法模拟考试题免费下载2024-08-27

- 2024年中级会计经济法模拟试题及答案免费下载2024-08-27

- 2024年中级会计职称模拟试题财务管理免费下载2024-08-27

- 2024年中级会计模拟试题及答案财务管理2024-08-27

打卡人数

打卡人数