2008年证券投资分析第七章模拟试题(22)

(八)论述题二

12.无风险借贷会对风险证券组合的有效边界产生什么影响?说明理由。

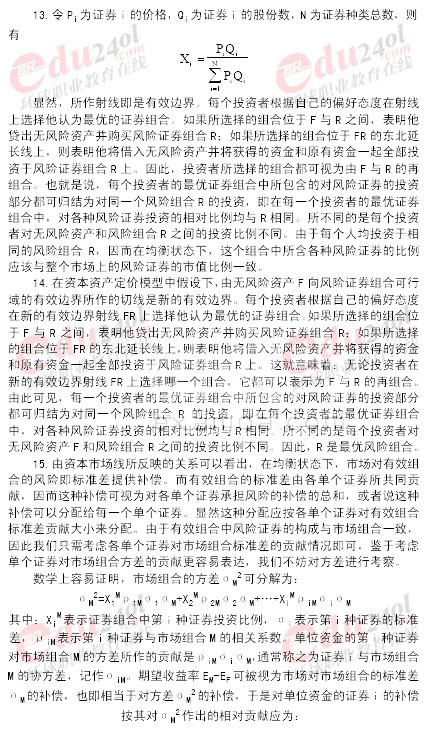

13.在均值―标准差平面上,过无风险证券F 作一条与风险证券组合的有效边界相切的射线,切点为R。那么,在均衡状态下,R 中风险证券i 的投资比例Xi 是多少?说明理由。

14.在资本资产定价模型中假设下,由无风险资产F 向风险证券组合可行域的有效边界所作切线的切点R 是最优证券组合,为什么?

15.资本资产定价理论将收益看作是对承担风险的补偿。试从这一角度出发,阐释证券或组合的收益与风险之间的均衡关系。

16.论述资本资产定价模型在证券合理定价中的应用。

17.试应用特征线模型分析分散化投资降低风险的机制。

18.资本资产套利定价模型的主要内容是什么?

19.什么是债券掉换管理法?它有哪些类型?各类型有何区别?

20.假设投资者的无差异偏好曲线方程为:

Ep=α+σp2/τ

其中:σp 表示组合P 的标准差,Ep 表示组合P 的期望收益率,α、τ是参数。那么,如何估算该投资者的风险容忍度τ?

21.论述马柯威茨均值一方差模型在确定投资政策的实际操作中的应用。

22.评价证券组合经营绩效的主要指标有哪几种?各指标之间有何区别?

23.怎样合理评价证券组合的经营绩效?

答案:

12.无风险借贷会对风险证券组合的有效边界产生影响。具体讲,引入无风险借贷,即存在无风险证券F 时,新的有效边界就是由无风险资产F 向风险证券组合可行域的有效边界所作的切线。这是因为:当存在一种无风险资产F,并允许无限制地借贷时,人们可以将无风险资产F 与每一个可行的风险证券组合再组合来增加证券组合的选择机会,从而使得原有的风险证券组合的可行域扩大为新的允许含有无风险资产的证券组合可行域。这个可行域就是由F 出发并且与风险证券组合可行域的上下边界相切的两条射线所夹的区域。一方面,在资本资产定价模型中假设下,每个投资者都将遵循“在给定相同期望收益率水平的组合中,投资者选择方差(从而标准差)最小的组合;在给定相同方差(从而给定了标准差)水平的组合中,投资者会选择期望收益率最高的证券组合”这一共同的筛选原则去选择证券组合。另一方面,由无风险资产F 向风险证券组合可行域的有效边界所作的切线上的点所代表的证券组合都具有特征:在给定相同期望收益率水平的组合中,它们是方差(从而标准差)最小的组合;在给定相同方差(从而给定了标准差)水平的组合中,它们是期望收益率最高的证券组合。由此可见,新的可行域的有效边界就是由无风险资产F 向风险证券组合可行域的有效边界所作的切线。

更多证券从业资格考试信息请关注:

2008年证券从业资格考试网上辅导方案

环球网校证券从业资格考试频道

百度证券从业资格考试

最新资讯

- 2024证券从业资格考试《金融市场基础知识》模拟题:第三章第三节2024-09-17

- 2024证券从业资格考试《金融市场基础知识》模拟题:第三章第二节2024-09-16

- 2024证券从业资格考试《金融市场基础知识》模拟题:第三章第一节2024-09-15

- 2024证券从业资格考试《金融市场基础知识》模拟题:第二章第二节2024-09-08

- 2024证券从业资格考试《金融市场基础知识》模拟题:第二章第一节2024-09-07

- 2024证券从业资格考试《金融市场基础知识》模拟题:第一章第二节2024-09-01

- 2024证券从业资格考试《金融市场基础知识》模拟题:第一章第一节2024-08-31

- 2024证券从业资格考试练习题-《证券市场基本法律法规》2024-08-25

- 2024证券从业资格考试练习题-《金融市场基础知识》2024-08-24

- 2023年证券从业资格考试冲刺练习题及答案:中国证券市场发行制度2023-08-23

打卡人数

打卡人数