证券发行与承销辅导:发行股票的估值(一)

一、股票的估值方法

对拟发行股票的合理估值是定价的基础。通常的估值方法有两大类:一类是相对估值法,另一类是绝对估值法。

(一)相对估值法

相对估值法亦称可比公司法,是指对股票进行估值时,对可比较的或者代表性的公司进行分析,尤其注意有着相似业务的公司的新近发行以及相似规模的其他新近的首次公开发行,以获得估值基础。

在运用可比公司法时,可以采用比率指标进行比较,比率指标包括P/E(市盈率)、P/B(市净率)和EV/ EBITDA(企业价值与利息、所得税、折旧、摊销前收益的比率)等。其中最常用的比率指标是市盈率和市净率。

1.市盈率法(Price to Earnings Ratio,简称P/E)股票市场价格与每股收益的比率。

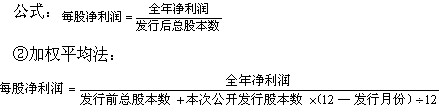

⑴市盈率计算公式:

市盈率=股票市场价格 / 每股收益 (注:每股净收益通常指每股净利润)

⑵每股净利润的确定方法:

①全面摊薄法:即摊薄到所有股本上。

⑶《公开发行证券公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露》(2007年修订)规定,公司招股说明书、年度财务报告、中期财务报告等公开披露信息中应披露基本每股收益和稀释每股收益。

基本每股收益=P÷S

S=S0+ S1+ Si×Mi÷M0-Sj×Mj÷M0-Sk

公司存在稀释性潜在普通股的,应当分别调整归属于普通股股东的报告期净利润和发行在外普通股加权平均数,并据以计算稀释每股收益。

在发行可转换债券、股份期权、认股权证等稀释性潜在普通股情况下,稀释每股收益的计算公式:

稀释每股收益=[P+(已确认为费用的稀释性潜在普通股利息-转换费用) ×(1-所得税率)] / (S0+ S1+ Si×Mi÷M0-Sj×Mj÷M0-Sk+认股权证、股份期权、可转换债券等增加的普通股加权平均数)

⑷估值。通过市盈率法估值时,首先应计算出发行人的每股收益;然后根据二级市场的平均市盈率、发行人的行业情况(同类行业公司股票的市盈率)、发行人的经营状况及其成长性等拟订估值市盈率;最后依据估值市盈率与每股收益的乘积决定估值。

更多信息:证券从业资格考试频道 证券从业资格考试论坛

最新资讯

- 2022年证券从业金融基础知识重点2022-06-27

- 2022年证券从业资格证资料大全2022-06-22

- 2022年证券从业资格考试重点整理2022-06-21

- 2022年证券从业资格考试备考资料2022-06-01

- 2022年证券从业资格考试数字汇总2022-05-30

- 2022年证券从业考试资料大全2022-05-24

- 2022年证券从业资格考试重难点2022-05-18

- 2022年证券从业资格考试罚款整理2022-05-12

- 2022年证券从业资格考试笔记2022-05-04

- 2022年证券从业考试资料最新版2022-04-29

打卡人数

打卡人数