《证券发行与承销》辅导:首次公开发行股票(2)

2.市净率法(Price to Bookvalue Ratio,简称P/B)$lesson$

指股票市场价格与每股净资产的比率。

⑴市净率计算公式:市净率=股票市场价格 / 每股净资产

⑵估值:首先应根据审核后的净资产计算出发行人的每股净资产;然后根据二级市场的平均市净率、发行人的行业情况(同类行业公司股票的市净率)、发行人的经营状况及其净资产收益率等拟订估值市净率;最后依据估值市净率与每股净资产的乘积决定估值。

3.相对估值法的特点:相对估值法简单易用,可迅速获得被评估资产的价值。不足之处在其一:于“可比公司”的选择是个主观概念,世界上没有风险和成长性方面完全相同的两个公司;其二,该方法通常忽略了决定资产最终价值的内在因素和假设前提;其三,该方法容易将市场对“可比公司”的错误定价(要么高估或要么低估)引入对目标公司的估值中,造成对本身计价的错误估计。

(二)绝对估值法

1.绝对估值法也称贴现法,主要包括公司贴现现金流量法(DCF)、现金分红折现法(DDM)。

相对估值法反映的是市场供求决定的股票价格,绝对估值法体现的是内在价值决定价格,即通过对企业估值,而后计算每股价值,从而估算股票的价值。

2.以贴现现金流量法为例介绍绝对估值法。

贴现现金流量法是通过预测公司未来的现金流量,按照一定的贴现率计算公司的整体价值,从而进行股票估值的一种方法。运用贴现现金流量法的计算步骤如下:

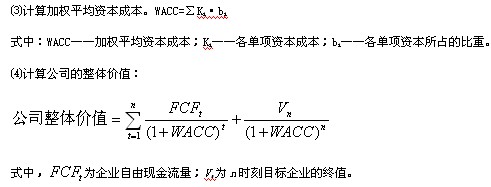

⑴预测公司未来的自由现金流量。预测的前提是本次发行成功地筹集到必要的现金并运用于相关项目投资。公司自由现金流量,指公司在持续经营的基础上除了在库存、厂房、设备、长期股权等类似资产上所需投入外,能够产生的额外现金流量。现金流量的预测期一般为5~l0年,预测期越长,预测的准确性越差。

⑵预测公司的永续价值。永续价值是公司预测时期末的市场价值,可以参照公司的账面残值和当时的收益情况,选取适当的行业平均市盈率倍数或者市净率进行估算。

⑸公司股权价值:公司股权价值=公司整体价值一净债务值

⑹公司每股股票价值:公司每股股票价值=公司股权价值/发行后总股本

贴现现金流量法需要比较可靠地估计未来现金流量(通常为正),同时根据现金流量的风险特性又能确定出恰当的贴现率。但实际操作中情况往往与模型的假设条件相距甚远,影响了该方法的正确使用。

使用贴现现金流量法进行估值时将遇到较大困难的情况:

第一,陷人财务危机的公司。通常这些公司没有正的现金流量,或难以准确地估计现金流量。

第二,收益呈周期性分布的公司。这类公司对未来现金流的估计容易产生较大偏差。

第三,正在进行重组的公司。这类公司可能面临资产结构、资本结构以及红利政策等方面的较大变化,既影响未来现金流,又通过公司风险特性变化影响贴现率,从而影响估值结果。

第四,拥有某些特殊资产的公司。主要指拥有较大数量的未被利用自产、专利或选择权资产的公司。这些资产的价值不能完全体现在公司的现金流中。

(三)总结

股票发行的估值和定价既有理性的计算,更有对市场供求的感性判如果仅仅依赖公式计算,认为所计算的结果才是公司的合理价值或合理发行价格,就过于武断。事实上,股份的价格是随着股票市场景气程度不断变化的,定价的艺术体现在定价的过程之中。

环球网校2012证券从业多款套餐上线 (教材变化 )(预习题抢先做)

更多信息: 证券从业资格考试频道 证券从业资格考试论坛

最新资讯

- 2022年证券从业金融基础知识重点2022-06-27

- 2022年证券从业资格证资料大全2022-06-22

- 2022年证券从业资格考试重点整理2022-06-21

- 2022年证券从业资格考试备考资料2022-06-01

- 2022年证券从业资格考试数字汇总2022-05-30

- 2022年证券从业考试资料大全2022-05-24

- 2022年证券从业资格考试重难点2022-05-18

- 2022年证券从业资格考试罚款整理2022-05-12

- 2022年证券从业资格考试笔记2022-05-04

- 2022年证券从业考试资料最新版2022-04-29

打卡人数

打卡人数