2013年证券从业资格考试(投资分析)辅导:营运能力分析

更新时间:2013-07-04 14:37:58

来源:|0

浏览

浏览 收藏

收藏

证券从业资格报名、考试、查分时间 免费短信提醒

摘要 2013年证券从业资格考试(投资分析)辅导:营运能力分析

热点推荐:成绩查询

营运能力是指公司经营管理中利用资金运营的能力,一般通过公司资产管理比率来衡量,主要表现为资产管理及资产利用的效率。

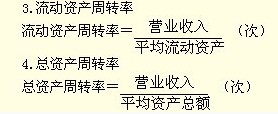

主要包括:存货周转率、应收账款周转率、流动资产周转率和总资产周转率

1.存货周转率和存货周转天数

存货周转率=营业成本/平均存货(次)

存货周转天数=360天/存货周转率(天)

一般,存货周转速度越快,存货的占用水平越低,流动性越强,存货转化为现金或应收账款的速度越快。

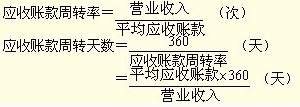

2.应收账款周转率和应收账款周转天数

平均应收账款是指未扣除坏账准备的应收账款金额,是资产负债表中的应收账款期初数与期末数及对应坏账准备的平均数。

影响该指标正确及时的因素有:(1)季节性经营;(2)大量使用分期付款结算方式;(3)大量使用现金结算的销售;(4)年末销售的大幅度增加或下降。

编辑推荐:

编辑推荐

最新资讯

- 2022年证券从业金融基础知识重点2022-06-27

- 2022年证券从业资格证资料大全2022-06-22

- 2022年证券从业资格考试重点整理2022-06-21

- 2022年证券从业资格考试备考资料2022-06-01

- 2022年证券从业资格考试数字汇总2022-05-30

- 2022年证券从业考试资料大全2022-05-24

- 2022年证券从业资格考试重难点2022-05-18

- 2022年证券从业资格考试罚款整理2022-05-12

- 2022年证券从业资格考试笔记2022-05-04

- 2022年证券从业考试资料最新版2022-04-29

打卡人数

打卡人数