2013年证券从业资格考试(投资分析)辅导:现金流量分析

更新时间:2013-07-05 13:33:22

来源:|0

浏览

浏览 收藏

收藏

证券从业资格报名、考试、查分时间 免费短信提醒

摘要 2013年证券从业资格考试(投资分析)辅导:现金流量分析

热点推荐:成绩查询

现金流量分析不仅要依靠现金流量表,还要结合资产负债表和利润表。

1.流动性分析

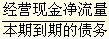

(1)现金到期债务比

现金到期债务比=

本期到期的债务是指本期到期的长期债务和本期应付的应付票据。

(2)现金流动负债比。

现金流动负债比=

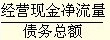

(3)现金债务总额比。

现金债务总额比=

此项比值越高,表明公司承担债务的能力越强。同时,该比值也体现了企业最大付息能力。

2.获取现金能力分析→经营现金净流入与投入资源的比值

(1)营业现金比率:

营业现金比率=

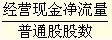

(2)每股营业现金净流量:

每股营业现金净流量=

该指标反映公司最大的分派股利能力,超过此限度,就要借款分红。

(3)全部资产现金回收率

全部资产现金回收率= ×100%

×100%

该指标说明公司资产产生现金能力。

3.财务弹性分析

财务弹性是指公司适应经济环境变化和利用投资机会的能力。这种能力来源于现金流量和支付现金需要的比较。现金流量超过需要,有剩余的现金,适应性就强。

(1)现金满足投资比率:

现金满足投资比率=

该比率越大,说明资金自给率越高。达到l时,说明公司可以用经营活动获取的现金满足扩充所需资金;若小于1,则说明公司是靠外部融资来补充。

(2)现金股利保障倍数:

现金股利保障倍数=

该比率越大,说明支付现金股利的能力越强。

4.收益质量分析

收益质量是指报告收益与公司业绩之间的关系。

营运指数=经营现金净流量/经营所得现金

经营所得现金=经营净收益+非付现费用=净利润-非经营收益+非付现费用

营运指数小于1,说明收益质量不够好。

编辑推荐:

编辑推荐

最新资讯

- 2022年证券从业金融基础知识重点2022-06-27

- 2022年证券从业资格证资料大全2022-06-22

- 2022年证券从业资格考试重点整理2022-06-21

- 2022年证券从业资格考试备考资料2022-06-01

- 2022年证券从业资格考试数字汇总2022-05-30

- 2022年证券从业考试资料大全2022-05-24

- 2022年证券从业资格考试重难点2022-05-18

- 2022年证券从业资格考试罚款整理2022-05-12

- 2022年证券从业资格考试笔记2022-05-04

- 2022年证券从业考试资料最新版2022-04-29

打卡人数

打卡人数