2013年土地估价案例与报告模拟题第二套6

2009年9月20日

第二部分估价对象描述及地价影响因素分析

一、估价对象描述

1.土地位置状况

位置:××仓库位于某市××路150号,靠近码头。土地用途:仓储用地。

土地面积:××仓库总用地面积为152000m2,其中估价对象土地面积为4850m2。

土地利用状况:××仓库用地中直接用于生产经营土地占土地总面积的68.5%,为104120m2,其余为道路、食堂、办公、浴室及厂办幼儿园及绿化等占地。

土地等级:6等。

2.土地权利状况评估土地为国有划拨土地使用权,土地使用权证号(略)。该土地为2000年经市土地管理部

门批准依法征收的当地农地,并严格按规划建设使用。

3.建筑物及其他附着物状况(略)

二、地价影响因素分析

1.一般因素

某市为重要港口工业城市,有优良的港口、铁道、公路和航空运输条件。气候温暖,四季分明,地质、水文条件良好,工业基础雄厚,尤其是改革开放以后大量外资看好其良好的投资环境,该市发展前景越来越好。

2.环境因素

××仓库所在地区为该市的主要工业仓储地区,交通条件极为方便,路网港叉纵横交错,铁路、公路、水路应有尽有,市政基础设施也很齐全(五通:通路、电、上水、下水、电信),具备了工业仓储用地的优良环境和硬件条件,是理想的货物运输集散地。

3.个别因素

××仓库土地的最佳用途即为仓储运输用途,无改变用途的可能性,评估对象所用市政设施全部取自××仓库已建成的未合资部分。食堂、办公等也均可无偿使用。该地地势较高,无水浸和暴雨积水记录,地面承载力良好,均能达到设计要求。市政基础设施齐全,达到“五通一平”,地上建筑物面积为5800m2。

第三部分土地及附着物估价

一、估价原则(略)

二、估价技术路线

由于市场上不存在与估价对象相似的成交实例,但可由委托方提供土地开发成本及其收益资料,故采用成本法和收益还原法评估地价,为了使成本法评估地价更加准确,以比较法求出生地地价再加上实际开发费用求出熟地价。库房采用重置价折旧法评估。

三、估价过程

基本公式:评估对象价格=土地价格+建筑物价格

(一)土地估价

1.成本法评估土地价格

本案所称成本法评估土地价格,是以估价对象附近或同一供需圈内近些年的土地出让实例,先采用比较法求出生地地价,再加上土地开发费得到评估土地“七通一平”的熟地地价。

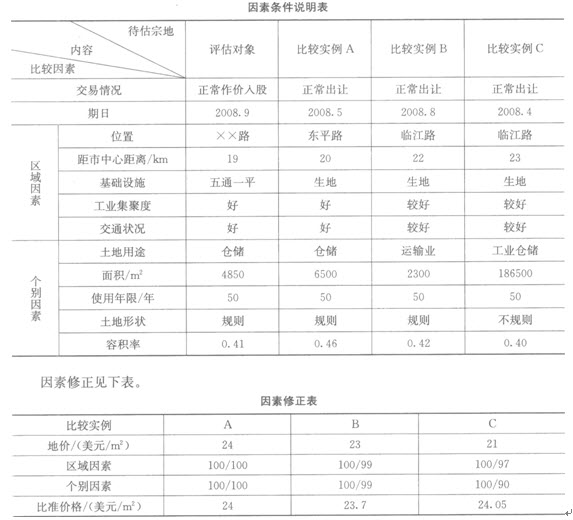

(1)比较实例选择。本次评估收集了以下3个比较实例:比较实例A:东平路32号,国有出让仓储用地;

比较实例B:临江路l58号,国有出让运输业用地;比较实例C:l临江路194号,国有出让工业仓储用地。

(2)比较因素选择。比较因素选择了影响仓储业用地地价的区域因素和个别因素(详细说明略)。

(3)编制因素条件说明见下表。

(4)编制比较因素条件指数表(略)。

(5)因素修正。由于实例成交日期与估价期日比较接近,而且该段时间内工业仓储用地地价稳定,无大的变化,不作修正。交易情况正常,也不作修正。

上述比准价格接近,取其算术平均值

地价=(24+23.7+24.05)美元/m2/3=23.9美元/m2取整为24美元/m2

(6)计算土地开发费。根据委托方提供的详细的土地开发费用,计算得到开发费为8美元/m2。

(7)计算单位面积地价。利息率取银行一年期贷款利率12%,管理费取3%,开发周期取1年,开发费均匀投入,利润率取行业利润率7%,则

地价=[24×(1+12%)1.5+8×(1+12%)0.5+(24+8)(3%+7%)]美:元/m2

=(28.45+8.47+3.2)美元/m2=40.12美元/m2

(8)总地价=40.12美元/m2×4850m2=194582美元,合人民币161.5万元(美元与人民币

汇率取1:8.3)

2.收益还原法评估土地价格根据委托方提供的资料计算。

(1)××仓库去年全年经营收入880.5万元(人民币)。

(2)全年全部经营支出为320万元(人民币)。

(3)土地纯收益(营业税及附加取5.56%)[880.5×(1-5.56%)-320]万元=511.5万元

(4)计算地价(土地还原利率取7%)

地价=1-(511.5/7%)×[1-1/(1+7%)50]/152000]×4850万元

=225.2万元3.地价的确定

将上述两种方法求取的地价取其算术平均值,则评估地价为(161.5+225.2)万元/m2=193.35万元

(二)求取房屋价格

1.计算房屋重置价评估房屋为一座3层库房,框架结构,有一台2t货梯,该房屋于1994年竣工使用,耐用年限

60年。根据某市建设委员会颁发的建筑定额及材差,计算得房屋重置单价为ll00元/m2(144.6美元/m2)。

则房屋重置价为:ll00元/m2×5800m2=6380000元

2.计算房屋折旧(设残值率为2%,耐用年限为60年)

(1)年折旧额:6380000×[(1-2%)/60]元=104206元

(2)折旧总额:104206元×l4=1458884元

3.计算房屋现值

(6380000-1458884)元=4921116元,取492.1万元

(三)评估对象总价

评估对象总价=地价+房屋价格

=(193.35+492.1)万元=685.45万元

四、估价结果(略)

第四部分附件

一、房屋产权证书

二、估价对象照片

三、××公司营业执照

最新资讯

- 2015土地估价师《土地估价相关知识》考前押题第三套122015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套112015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套102015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套92015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套82015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套72015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套2015-05-29

- 2015土地估价师《土地估价相关知识》考前押题第三套62015-05-29

- 2015土地估价师《土地估价相关知识》考前押题第三套52015-05-29

- 2015土地估价师《土地估价相关知识》考前押题第三套42015-05-29

打卡人数

打卡人数