2014年造价师《案例分析》教材第二章案例二

课程推荐:精品VIP―网+面强势结合 环球造价工程师案例强化套餐

相关推荐:2014年造价工程师在线模考 2014年造价工程师考试大纲

专题推荐:环球网校造价最全习题演练套餐 环球网校造价工程师培训权威

【案例二】

背景:

某市高新技术开发区拟开发建设集科研和办公于一体的综合大楼,其设计方案主体土建工程结构型式对比如下:

A方案:结构方案为大柱网框架剪力墙轻墙体系,采用预应力大跨度叠合楼板,墙体材料采用多孔砖及移动式可拆装式分室隔墙,窗户采用中空玻璃断桥铝合金窗,面积利用系数为93%,单方造价为1438元/m2;

B方案:结构方案同A方案,墙体采用内浇外砌,窗户采用双玻塑钢窗,面积利用系数为87%,单方造价为1108元/m2;

C方案:结构方案采用框架结构,采用全现浇楼板,墙体材料采用标准黏土砖,窗户采用双玻铝合金窗,面积利用系数为79%,单方造价为1082元/m2。

方案各功能的权重及各方案的功能得分见表2-3。

问题:

1.试应用价值工程方法选择最优设计方案。

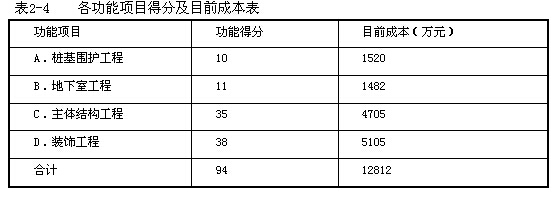

2.为控制工程造价和进一步降低费用,拟针对所选的最优设计方案的土建工程部分,以分部分项工程费用为对象开展价值工程分析。将土建工程划分为四个功能项目,各功能项目得分值及其目前成本见表2-4。按限额和优化设计要求,目标成本额应控制在12170万元。

试分析各功能项目的目标成本及其可能降低的额度,并确定功能改进顺序。

3.若某承包商以表2-4中的总成本加3.98%的利润报价(不含税)中标并与业主签订了固定总价合同,而在施工过程中该承包商的实际成本为12170万元,则该承包商在该工程上的实际利润率为多少?

4.若要使实际利润率达到10%,成本降低额应为多少?

分析要点:

问题1考核运用价值工程进行设计方案评价的方法、过程和原理。

问题2考核运用价值工程进行设计方案优化和工程造价控制的方法。

价值工程要求方案满足必要功能,清除不必要功能。在运用价值工程对方案的功能进行分析时,各功能的价值指数有以下三种情况:

(1)Ⅵ-1,说明该功能的重要性与其成本的比重大体相当,是合理的,无须再进行价值工程分析;

(2)VI<1,说明该功能不太重要,而目前成本比重偏高,可能存在过剩功能,应作

为重点分析对象,寻找降低成本的途径;

(3)VI>1,出现这种结果的原因较多,其中较常见的是:该功能较重要,而目前成本偏低,可能未能充分实现该重要功能,应适当增加成本,以提高该功能的实现程度。

各功能目标成本的数值为总目标成本与该功能的功能指数的乘积。

问题3考核预期利润率与实际利润率之间的关系。由本题的计算结果可以看出,若承包商能有效地降低成本,就可以大幅度提高利润率。在本题计算中需注意的是,成本降低额亦即利润的增加额,实际利润为预期利润与利润增加额之和。

答案:

问题l:

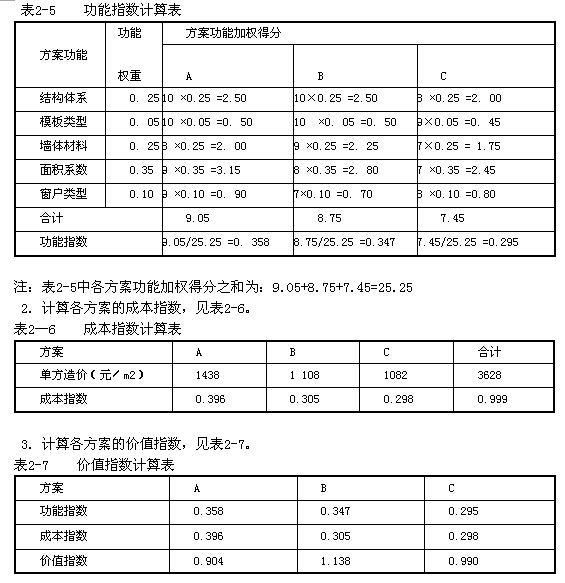

解:分别计算各方案的功能指数、成本指数和价值指数,并根据价值指数选择最优方案。

1.计算各方案的功能指数,见表2-50

由表2-7的计算结果可知,B方案的价值指数最高,为最优方案。

问题2:

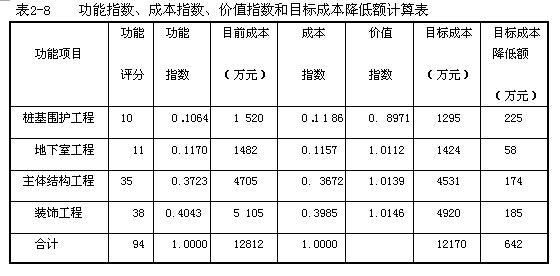

解:根据表2-4所列数据,分别计算桩基围护工程、地下室工程、主体结构工程和装饰工程的功能指数、成本指数和价值指数;再根据给定的总目标成本额,计算各工程内容的目标成本额,从而确定其成本降低额度。具体计算结果汇总见表2-8。

由表2-8的计算结果可知,桩基围护工程、地下室工程、主体结构工程和装饰工程均应通过适当方式降低成本。根据目标成本降低额的大小,功能改进顺序依次为:桩基围护工程、装饰工程、主体结构工程、地下室工程。

问题3:

解:

该承包商在该工程上的实际利润率=实际利润额/实际成本额

=( 12812×3.98%+12812 - 12170)/12170=9.47%

问题4:

解:设成本降低额为戈万元,则

(12812×3.98%+x)/(12812-x)=l O%

解得戈= 701.17万元

因此,若要使实际利润率达到10%,成本降低额应为701.17万元。

最新资讯

- 2025年一级造价师《案例分析》知识点:串通投标2024-11-25

- 2025年一级造价师《造价管理》知识点:平行承包模式2024-11-22

- 一级造价师土建工程量的计算:挑檐计算方法2024-11-21

- 2025年一级造价师《造价管理》知识点:要约2024-11-20

- 一级造价师工程清单大难题!施工材料价格如何准确判断?2024-11-20

- 一级造价师土建工程量的计算:过梁计算方法2024-11-19

- 2025年一级造价师《工程计价》知识点:分部分项工程量清单编制2024-11-18

- 免费分享:一级造价师《案例分析》十大知识点总结2024-11-18

- 2025年一级造价师《案例分析》知识点:授标--评标结果2024-11-17

- 2025年一级造价师《造价管理》知识点:合同终止2024-11-15

打卡人数

打卡人数