2014年造价师《案例分析》教材第三章案例四

课程推荐:精品VIP―网+面强势结合 环球造价工程师案例强化套餐

相关推荐:2014年造价工程师在线模考 2014年造价工程师考试大纲

专题推荐:环球网校造价最全习题演练套餐 环球网校造价工程师培训权威

【案例四】

背景:

若根据某基础工程工程量和《全国统一建筑工程基础定额》消耗指标,进行工料分析计算得出各项资源消耗及该地区相应的市场价格,见表3-10。

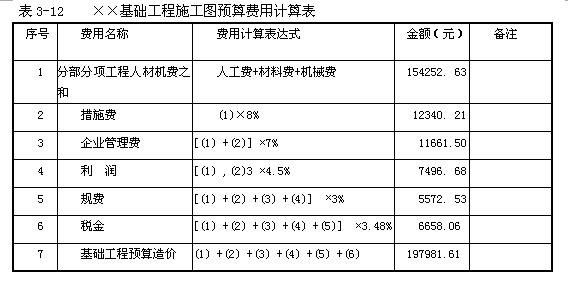

纳税人所在地为城市市区,按照建标(2013)44号文件关于建安工程费用的组成和规定取费,各项费用的费率为:措施费为分部分项工程人材机费之和的8%,企业管理费和利润分别为(分部分项工程人材机费与措施费之和)的7%和4.5%,规费为分部分项工程费、措施费、企业管理费、利润之和的3%,该地区征收2%的地方教育附加。

问题:

1.计算该工程应纳营业税、城市建设维护税和教育费附加以及地方教育附加的综合税率。

2.试用实物法编制该基础工程的施工图预算。

分析要点:

实物法编制施工图预算,是市场经济发展需要;是我国造价管理改革的必然趋势。需要说明的是:

1.根据纳税人所在地计算建筑工程的综合税率

综合税率=

式中:a%为城市维护建设税率,应根据纳税人所在地确定:

纳税人所在地为城市:a%取7%;

纳税人所在地为县镇:a%取5%;

纳税人所在地为偏远地区:a%取1%。

教育费附加率为3%,并考虑2%的地方教育附加率,教育费附加率应为5%。这里应注意的是:城市维护建设税和教育费附加的计取基数是应纳营业税额。

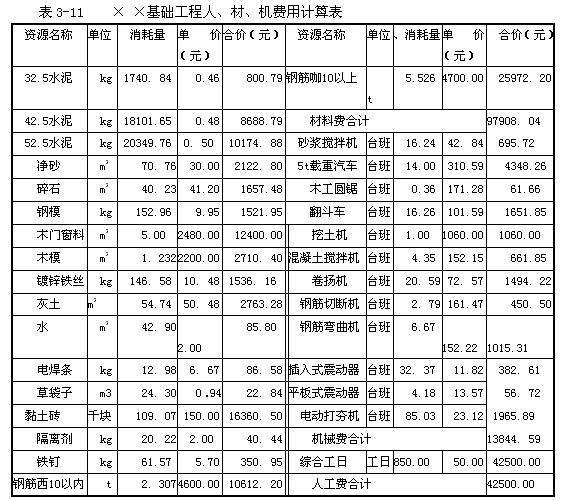

2.本案例已根据《全国统一建筑工程基础定额》消耗指标,进行了工料分析,并得出各项资源的消耗量和该地区相应的市场价格表,见表3-10。在此基础上可直接利用表3-11计算出该基础工程的人工费、材料费和机械费。

3.按背景材料给定的费率,并根据建标(2013)44号文件关于建安工程费用的组成和规定取费。计算应计取的各项费用和税率,并汇总得出该基础工程的施工图预算造价。

问题1:

解:计算该工程应纳营业税、城市建设维护税和教育附加税的综合税率

综合税率=

问题2:

解:1.根据表3-10中的各种资源的消耗量和市场价格,列表计算该基础工程的人工费、材料费和机械费,见表3 -11。

由表3-11中的计算结果:

人工费42500. 00(元)

材料费97908.04(元)

机械费13844. 59(元)

人材机费之和=42500.00+97908.04+13844.59=154252. 63(元)

2.根据表3-11计算求得的人工费、材料费、机械费和背景材料给定的费率计算该基础工程的施工图预算造价,见表3-12。

最新资讯

- 2025年一级造价师《案例分析》知识点:串通投标2024-11-25

- 2025年一级造价师《造价管理》知识点:平行承包模式2024-11-22

- 一级造价师土建工程量的计算:挑檐计算方法2024-11-21

- 2025年一级造价师《造价管理》知识点:要约2024-11-20

- 一级造价师工程清单大难题!施工材料价格如何准确判断?2024-11-20

- 一级造价师土建工程量的计算:过梁计算方法2024-11-19

- 2025年一级造价师《工程计价》知识点:分部分项工程量清单编制2024-11-18

- 免费分享:一级造价师《案例分析》十大知识点总结2024-11-18

- 2025年一级造价师《案例分析》知识点:授标--评标结果2024-11-17

- 2025年一级造价师《造价管理》知识点:合同终止2024-11-15

打卡人数

打卡人数